O.V. Grishchenko

المحاسبة الإدارية

ملاحظات المحاضرة. تاجانروج: TTI SFU ، 2007.

6. استخدام المعلومات المحاسبية في عملية صنع القرار الإداري

6.2 تحليل التعادل من مكون واحد

تحليل التعادل هو أداة بسيطة في الشكل وعميقة في المحتوى للتخطيط واتخاذ القرارات الإدارية فيها منظمة تجارية. أساس اتخاذ القرارات المتعلقة بأنشطة الإنتاج هو النظر في الخيارات التغييرات الممكنةوضع السوق. نظرًا لأن خطة المؤسسة هي نظام لقيم المؤشرات التي تنوي المؤسسة تحقيقها في المستقبل ، فإن تنفيذها سيعتمد على العديد من العوامل. في عملية وضع الخطط ، سيتعين على إدارة المؤسسة حل المهام التالية:

- تحديد حجم الإنتاج ، والذي لن يغطي التكاليف فحسب ، بل سيسمح لك أيضًا بالحصول على مستوى الربح المطلوب ؛

- تحديد مستوى التكاليف الذي يسمح لك بالبقاء في المنافسة في السوق.

يسمح تحليل التعادل لحل هذه المشاكل. هناك أسماء أخرى لهذا الإجراء في الأدبيات ، على سبيل المثال: "طريقة حجم المبيعات الحرج" ، "طريقة النقطة الميتة" ، "طريقة نقطة الربح الصفرية" ، "التحليل التشغيلي" ، "الطريقة الهامشية" ، "التكاليف - الحجم - الربح "طريقة" ، أو تحليل CVP (التكلفة - الحجم - الربح).

يتمثل جوهر الطريقة في تحديد حجم المخرجات لكل موقف محدد والذي يضمن نشاط التعادل.

تحليل التعادل من مكون واحد.

أبسطها هو تحليل التعادل لإنتاج منتج واحد ، أي الإنتاج الذي ينتج نوعًا واحدًا فقط من المنتجات. في الحالة العامة ، باستثناء الآثار الضريبية ، يتكون الربح التشغيلي للمنشأة (P) للفترة المشمولة بالتقرير على النحو التالي:

P \ u003d VR - Zpost - Zper ؛

حيث BP هي إيرادات الشركة للفترة بالوحدات النقدية ، BP = c × Q ؛

ف - سعر بيع وحدة الإنتاج ، فرك ؛

س - حجم المبيعات من الناحية المادية ، القطع ، الكيلوجرام ، إلخ ؛

Zpost - التكاليف الثابتة ، فرك ؛

Zper - إجمالي التكاليف المتغيرة ، فرك.

إذا قمنا بتعيين تكاليف متغيرة محددة بالروبل. - zper ، فيمكن تمثيل الصيغة بالشكل التالي:

P \ u003d (c - zper) × Q - Zpost.

كسر التعادل(Qcr)- هذا مؤشر يميز حجم مبيعات المنتجات ، حيث تسمح لك إيرادات الشركة من بيع المنتجات (الأعمال ، الخدمات) بتغطية جميع التكاليف والوصول إلى مستوى ربح صفري (P = 0). يمكن العثور على نقطة التعادل من المعادلة:

القيمة الأخرى المهمة التي تميز هيكل تكلفة المشروع هي القيمة الدخل الهامشيأو مساهمةالشركات. الدخل الهامشي لكل شركات التصنيعيؤخذ في الاعتبار الفرق بين إيرادات المنشأة من بيع المنتجات (الأعمال ، الخدمات) والتكاليف المتغيرة التي تتكبدها المؤسسة في عملية إنتاج هذه المنتجات (الأشغال ، الخدمات). تميز قيمة إجمالي الدخل الهامشي (MD):

MD \ u003d VR - Zper \ u003d c × Q - zper × Q \ u003d (c - zper) × Q

والدخل الهامشي المحدد ( م):

م\ u003d ج - zper.

هناك طريقة أخرى لتحديد مقدار الدخل الهامشي. يمكن تحديد قيمة الدخل الهامشي عن طريق إضافة التكاليف الثابتة وأرباح المؤسسة:

MD = Zpost. + P.

يمكن بناء نموذج التبعية للمؤشرات قيد الدراسة بيانياً (الشكل 6.2).

أرز. 6.2كسر الرسم البياني

يظهر في الشكل 2 تمثيل مقبول على نطاق واسع وتوضيحي للغاية لنمو الأرباح فوق نقطة التعادل. 7.3. في هذا الرسم البياني ، الخط 3 ممتلئ يمثل المحور x. يعكس المحور الصادي مقدار "التباعد" بين الخطوط المستقيمة "ربح"و ضممتلىء، أي. مقدار الربح. عند الإصدار أقل من Qcr ، ستكون القيمة على المحور الصادي سالبة (والتي تتوافق مع الخسائر) ، وأعلى من Qcr - موجبة (ربح). ميل هذا الرسم البياني للمحور x سيساوي دخل هامشي محدد، وتقاطعها مع المحور ص هي القيمة ضسريع، وهو أمر مفهوم - عند إنتاج صفر ، تكون الخسائر مساوية لمقدار التكاليف الثابتة.

أرز. 6.3اعتماد الربح على حجم الإنتاج

يتوافق حجم الإنتاج Qkr مع مقدار الإيرادات BPkr ، والتي تسمى أيضًا ، قياساً على الإصدار نقطة التعادل ، بالوحدات النقدية فقط:

![]()

او غير ذلك:

,

,

أين أمد- حصة الدخل الهامشي في السعر.

الاستنتاج يتبع الصيغة الثانية: ارتفاع الحصة اسعار متغيرةفي سعر بيع المنتج (نسبة zper / c) ، كلما ارتفعت نقطة التعادل. خلاف ذلك ، كلما انخفضت حصة الدخل الهامشي في الإيرادات ، زاد عدد المنتجات التي يجب على الشركة إنتاجها لتغطية التكاليف الثابتة والبدء في جني الأرباح.

يتم حساب مؤشر آخر كجزء من تحليل التعادل - عتبة الأمان(يسمى خلاف ذلك هامش أمان هامشي).يتم حساب هذا المؤشر على أنهالفرق بين الحجم الحقيقي ونقطة التعادل ويشير إلى مقدار الإنتاج الذي يمكن خفضه قبل أن تبدأ الشركة في تكبد الخسائر.كما لوحظ بالفعل ، كلما زاد الناتج ، زاد الربح. كلما زاد حجم الإنتاج ، قل خوف المؤسسة من التقلبات في ظروف السوق - وكلما زادت التقلبات في التكاليف والإيرادات التي يمكن أن تتحملها دون عناء ، وتبقى في "منطقة الربح".

من الواضح أن كل وحدة تخزين محددة من المخرجات لها حجم الأمان الخاص بها.

ضع في اعتبارك منهجية تحليل التعادل باستخدام مثال.

مثال.

تعمل شركة الإنتاج "Zarya" في إنتاج الزلابية. لتطوير خطة عمل للربع التالي ، يتم إجراء تحليل التعادل لإنتاج منتج واحد هذا. التكاليف المتغيرة المخططة ل المنتجات النهائيةتبلغ قيمة المؤسسات 3 لكل 39 روبل =. المصاريف الثابتة للربع ستكون ضآخر = 480،000 روبل. تم التخطيط لسعر بيع الزلابية على مستوى q = 67.5 روبل. كسر التعادل

![]() .

.

سيغطي هذا الحجم من الإنتاج جميع التكاليف ويصل إلى ربح صفري. إذا لم يصل الإنتاج للربع ، فستكون النتيجة المالية للمشروع سلبية ، وسيكون النشاط غير مربح.

بناءً على مستوى الربحية السنوية التي يرغب فيها مالكو المؤسسة ، يتم تحديد المستوى التالي للربح المستهدف - 100000 روبل. احسب مقدار الإنتاج الذي سيسمح لك بالحصول على مثل هذا الربح.

بعد دراسة حالة السوق وإمكانيات مشروعهم الخاص ، خططت إدارة Zarya لإنتاج فطائر Q للربع التالي -. مع هذا الحجم من الإنتاج ، سيكون مستوى الربح:

P \ u003d (c - zper) × Qkr - Zpost. = (67.5 - 39) × 20.000 - 480.000 = 90.000 روبل.

كسر التعادل

عتبة الأمان:

توفر الميزانية المرنة للشركة إمكانية حدوث وضع غير موات في فترة التخطيط ، مما قد يؤدي إلى زيادة الإيجار ، وبالتالي ، التكاليف الثابتة بمقدار 40000 روبل. لا يعتبر مديرو المنظمة أنه من الممكن زيادة سعر بيع الزلابية ، حيث يتم تحديد ذلك من قبل السوق. أسهل طريقة للحفاظ على المستوى المقدر للربح هي خفض التكاليف المتغيرة. ما الوفورات في التكاليف المتغيرة (v * لكل) التي ستساعد في التعامل مع الموقف غير المواتي؟

لذلك ، يجب على المؤسسة تحقيق وفورات في التكاليف المتغيرة بمبلغ (39 - 37) = 2 روبل. على المنتجات. ومع ذلك ، توصل التقنيون وموظفو قسم التوريد ، بعد أن درسوا جميع الاحتمالات لتوفير التكاليف المتغيرة ، إلى استنتاج مفاده أنه من المستحيل تحقيق وفورات تزيد عن 1.3 روبل. ما مقدار وفورات التكلفة الثابتة التي تتطلبها مثل هذه الحالة؟

Z * post \ u003d (c - s * lane) × Qplan - P \ u003d (67.5 - 37.7) × 20.000 - 90.000 = 506000 روبل.

506000 - 40000 = 466000 روبل.

480.000 - 466.000 = 14000 روبل.

وبالتالي ، من أجل التعويض عن الزيادة المحتملة في الإيجار ، يجب على مديري المؤسسة ، بالإضافة إلى توفير التكاليف المتغيرة بمبلغ 1.3 روبل. على المنتجات ، من الضروري إيجاد فرصة لتوفير 14000 روبل في الهيكل الحالي للتكاليف الثابتة.

حجم المبيعات هو المؤشر الرئيسي لأداء الشركة. يمكن التعبير عنها بالعدد الفعلي للوحدات المباعة أو بالمبلغ الإجمالي للأموال التي تتلقاها الشركة بعد بيع البضائع. في التحليل الاقتصادي ، يتم حساب OP الإجمالي والصافي والمستهدف والحرج. يستخدم المؤشر في تحليل الربح والتكاليف ونقطة التعادل. مصدر المعلومات هو التقارير المالية ووثائق المحاسبة الأولية وبيانات المحاسبة الإدارية.

المؤشر المركزي الذي يعكس أداء أي شركة هو حجم المبيعات. يوضح عدد المنتجات والأعمال والخدمات التي قامت الشركة بإنشائها وبيعها. يعتمد ربح وقيمة العمل على النتيجة التي تم الحصول عليها.

حجم المبيعات(حجم المبيعات - SV ، OP) هو مؤشر لنتيجة عمل الشركة ، والذي يتم تمثيله بالمبلغ الإجمالي للإيرادات المستلمة لفترة معينة من مبيعات المنتجات ، والأعمال ، والخدمات. غالبًا ما يطلق عليه حجم مبيعات المنتجات ويعتبر مرادفًا للإيرادات.

مرجع!يتم التعبير عن حجم المبيعات في التحليل المالي بوحدات القيمة (روبل ، دولار ، يورو ، إلخ). ومع ذلك ، لأغراض المحاسبة الإدارية ، لا يتم استبعاد إمكانية استخدام الوحدات الطبيعية (قطع ، كجم ، م ، إلخ).

يُنظر إلى مؤشر SV بشكل ملائم على أنه المبلغ الفعلي للأموال المستلمة في حسابات الشركة خلال فترة معينة.

كسر حتى التحليل

في المستقبل ، يتم حساب مؤشرات أخرى للتحليل الاقتصادي على أساسها.

- إذا قمت بطرح تكلفة الإنتاج من OP ، فيمكنك الحصول على إجمالي الربح - وهو انعكاس أكثر دقة لكفاءة كيان الأعمال.

- إذا قارنا المؤشر بالتكاليف الثابتة والمتغيرة ، فيمكننا حساب نقطة التعادل.

نقطة مهمة!عند تحليل OP ، من المستحيل مقارنته بمؤشر الشركات الأخرى أو متوسط الصناعة. تتم مقارنتها بنتائج نفس الشركة للفترات السابقة أو الأهداف المخطط لها.

لا يعكس حجم المبيعات نتائج عمل الشركة فحسب ، بل يعكس أيضًا الوضع في السوق: إذا انخفض الطلب على المنتجات ، ظهر بديل عالي الجودة ، ودخلت القيود التشريعية حيز التنفيذ ، فسيتم تقليله.

حجم المبيعات: التصنيف

في الممارسة الحديثة للتحليل الاقتصادي ، يتم استخدام عدة أنواع من مؤشر OP:

- الإجمالي - المبيعات التراكمية لفترة إعداد التقارير بالأسعار الكاملة ، باستثناء المرتجعات والخصومات والتعديلات الأخرى.

- صافي - إجمالي سياسة التشغيل مطروحًا منها العوائد والمزايا والخصومات والامتيازات الأخرى للعملاء ، مما يسمح باستخدامها في تقييم فعالية أداء الشركة والتنبؤ بها.

- الهدف - المؤشر المخطط الذي تم الحصول عليه عن طريق الحساب على أساس المعلومات حول الربح المستهدف.

حرج - الحد الأدنى من الدخل ، والذي ، حتى مع وجود طلب غير مواتٍ ، يسمح للشركة بتجنب الخسائر.

الشكل 1. نقطة التعادل وحجم المبيعات الحرج

صيغة لحساب حجم المبيعات

لتحديد حجم مبيعات المنتج ، لا يكفي استخدام البيانات من البيانات المالية العامة للشركة: سيكون من الضروري تجميع المعلومات من مستندات المحاسبة الأولية ووثائق المحاسبة الإدارية الداخلية.

يمكن تمثيل معادلة تقدير SV بشكل عام على أنها هوية:

OP = (VPF + EBIT) / (Ced - Pred) ، حيث:

CPL - مقدار التكاليف الثابتة المشروطة ؛

EBIT - الربح قبل الضرائب ؛

Tsed - تكلفة وحدة الإنتاج ؛

التكاليف المتغيرة مسبقًا لكل وحدة من السلع.

مرجع!التكاليف شبه الثابتة هي التكاليف التي تظل كما هي حتى لو تغير الإنتاج. وتشمل هذه استهلاك المباني والهياكل ، وتكاليف إدارة المؤسسة ، ومدفوعات الإيجار ، وما إلى ذلك. التكاليف المتغيرة ، على العكس من ذلك ، تتغير مع زيادة أو نقصان في كمية المنتجات المنتجة.

معنى المؤشر وتحليله

نظرًا لأن صيغة OP تأخذ في الاعتبار التكاليف والأرباح ، يتم استخدام هذا المؤشر في التحليل:

- ديناميات الحجم الفعلي للمبيعات.

- يتغير مستوى السعر.

- تقلبات تكاليف الإنتاج والتوزيع.

- الدخل الهامشي.

- طلب السوق ، إلخ.

نقطة مهمة!الحجم الإجمالي للمبيعات هو مؤشر مطلق. يمكن مقارنتها بأداء الشركات المنافسة إذا نحن نتكلمحول تقييم حصص السوق. في حالات أخرى ، يتم تحليل ديناميكيات حجم المبيعات ، وكذلك قربها من القيمة المستهدفة.

عام القيمة المعيارية SV غير موجود. تحدد كل شركة بنفسها الحجم الحرج للمبيعات والقيم المستهدفة ، والتي تصبح مبادئ توجيهية لتغيير المؤشر.

مرجع!لتحديد OP الحرج ، يتم استخدام الصيغة KOP = CPI / (Ced - Prev) ، نظرًا لأن الربح عند نقطة التعادل هو صفر.

يتم عرض عملية تقييم ديناميات مبيعات الشركة في الفيديو

أمثلة على حساب المعامل

لكي نفهم تطبيق عمليالصيغ لحساب حجم المبيعات ، وتحليل هذا المؤشر ، يجدر النظر المثال النهائيحساب هذا المؤشر لشركة "كيوب" ، التي تبيع نموذجًا نموذجيًا من مسجلات الفيديو الرقمية.

نقطة مهمة!إذا كانت الشركة تبيع عدة أنواع من المنتجات بتكاليف وأسعار مختلفة ، فسيتم حساب SV بشكل منفصل لكل نوع من أنواع المنتجات.

خاتمة!لمدة ثلاث سنوات ، كانت شركة Kub ترفض OP. يحدث هذا الاتجاه السلبي على خلفية ارتفاع الأرباح قبل الفوائد والضرائب وأسعار الوحدات. وبالتالي ، يمكن أن يكون سبب التخفيض هو انخفاض القيمة المادية للمنتجات المباعة.

وتجدر الإشارة إلى أن الحجم الحرج لمخرجات المؤسسة قيد الدراسة يختلف على مر السنين. ومع ذلك ، فهو أقل من القيمة التي تم الحصول عليها وهو 6.5 و 6.1 و 6 على التوالي.

خاتمة!حتى تقترب قيمة SV الفعلية من قيمة حرجة ، لا يمكن اتخاذ أي إجراء ، ولكن يجب مراقبة الاتجاه غير المواتي.

يتم تقديم مخطط تفصيلي لحساب حجم مبيعات السلع والأعمال والخدمات وقيمتها الحرجة في عينة تم تجميعها على أساس مجموعة أدوات محرر جداول البيانات Excel.

أسئلة وأجوبة حول الموضوع

لم يتم طرح أي أسئلة بخصوص المادة حتى الآن ، فلديك الفرصة لتكون أول من يفعل ذلك

كسر نقطة التعادل في Excel مع الأمثلة

تعكس نقطة التعادل حجم الإنتاج ومبيعات السلع والخدمات ، والتي تغطي جميع تكاليف المؤسسة.

تحليل CVP: حساب الدخل الهامشي ونقطة التعادل

بالمعنى الاقتصادي ، هذا مؤشر على موقف حرج عندما تكون الأرباح والخسائر مساوية للصفر. يتم التعبير عن هذا المؤشر بوحدات كمية أو نقدية.

كلما انخفضت نقطة التعادل للإنتاج والمبيعات ، زادت ملاءة الشركة واستقرارها المالي.

كسر صيغة نقطة التعادل في Excel

هناك طريقتان لحساب نقطة التعادل في Excel:

- من الناحية النقدية: (الإيرادات * سعر ثابت) / (الإيرادات - التكاليف المتغيرة).

- في الوحدات الطبيعية: التكاليف الثابتة / (السعر - متوسط التكاليف المتغيرة).

انتباه! يتم أخذ التكاليف المتغيرة لكل وحدة إنتاج (غير إجمالي).

للعثور على نقطة التعادل ، عليك أن تعرف:

التكاليف الثابتة (لا تعتمد على عملية الإنتاج أو التنفيذ) - مدفوعات الإيجار والضرائب ورواتب موظفي الإدارة ومدفوعات الإيجار وما إلى ذلك.

التكاليف المتغيرة (حسب أحجام الإنتاج) - تكلفة المواد الخام والمواد ، وفواتير المرافق في مرافق الإنتاج ، وأجور العمال ، إلخ.

سعر بيع الوحدة.

أدخل البيانات في جدول بيانات Excel:

- أوجد حجم الإنتاج الذي ستحصل فيه الشركة على صافي ربح. إنشاء علاقة بين هذه المعلمات.

- احسب حجم مبيعات البضائع التي ستأتي عندها نقطة التعادل.

لحل هذه المشكلات ، نقوم بتجميع الجدول التالي بالصيغ:

- تعتمد التكاليف المتغيرة على حجم المنتجات المنتجة.

- إجمالي التكاليف هي مجموع التكاليف المتغيرة والثابتة.

- الدخل هو نتاج حجم الإنتاج وسعر السلعة.

- الدخل الهامشي هو إجمالي الدخل بدون تكاليف متغيرة.

- صافي الربح هو الدخل بدون تكاليف الإنتاج الثابتة والمتغيرة.

دعنا نملأ الجدول ونرى الناتج الذي ستجعله الشركة "زائد".

بدءًا من الإنتاج الثالث عشر ، أصبح صافي الربح إيجابيًا. وعند نقطة التعادل ، تكون صفرًا. حجم الإنتاج 12 وحدة من البضائع. والدخل من المبيعات 120 ألف روبل.

كيفية رسم مخطط نقطة التعادل في Excel

ل مظاهرة بصريةالاقتصادية و الوضع الماليستضع الشركات جدولًا زمنيًا:

- اتخاذ قرار بشأن مظهرالرسم البياني وانقر على زر "تحديد البيانات".

- للتوضيح ، نحتاج إلى أعمدة "التكلفة الإجمالية" و "الإيرادات" و "صافي الربح". هذه هي عناصر الأسطورة - "الصفوف". ندخل يدويًا "اسم الصف". وفي سطر "القيم" نقوم بعمل رابط للعمود المقابل بالبيانات.

- نطاق الملصقات على المحور الأفقي هو "حجم الإنتاج".

نحصل على رسم بياني مثل هذا:

دعنا نغير الرسم البياني (تخطيط الرسم البياني) قليلاً.

يتيح لك هذا العرض التوضيحي أن ترى أن صافي الربح عند نقطة التعادل هو بالفعل "صفر". وكان ذلك بعد الإصدار الثاني عشر من المنتجات "أكثر من ذلك".

أين هي هذه الحسابات المطلوبة؟

مؤشر نقطة التعادل مطلوب في الممارسة الاقتصادية لحل المشكلات التالية:

- حساب السعر الأمثل للمنتج.

- حساب مقدار التكاليف التي لا تزال الشركة عندها قادرة على المنافسة.

- وضع خطة لبيع البضائع.

- إيجاد حجم الإنتاج الذي ستظهر فيه الربحية.

- تحليل الوضع المالي وملاءة المنشأة.

- إيجاد الحد الأدنى لحجم الإنتاج.

الحسابات والقوالب الجاهزة لتحليل التعادل للشركة:

نتائج هذه الحسابات مطلوبة من قبل المستخدمين الداخليين والخارجيين. يتم أخذ نقطة التعادل في الاعتبار عند اتخاذ قرارات الإدارة ، ويعطي فكرة عن الوضع المالي للشركة. استخدام مثل هذا النموذج هو وسيلة لتقييم المستوى الحرج لحجم الإنتاج وبيع السلع والخدمات.

حاسبة نقطة التعادل على الإنترنت

ما هي نقطة التعادل وكيف تحسبها بنفسك

دعنا نلقي نظرة على التعليمات الخاصة بالحساب الذاتي لنقطة التعادل ، مع مثالين للاختبار مع الصيغ والرسوم البيانية لأنشطة البيع بالتجزئة والتصنيع.

الهدف من أي عمل هو تحقيق ربح. يجب على كل رجل أعمال أن يتنبأ بتطور الإنتاج ، وهو أمر مهم بشكل خاص عند التخطيط لأي اتجاهات جديدة فيه. لذلك ، قبل بدء التنفيذ ، من الضروري فهم مدى فعالية المشروع المتصور ، لتقييم حجم الاستثمارات وفترات الاسترداد والمخاطر المالية. لاجراء هذا التقييم يوجد مؤشر اقتصادي - نقطة التعادل أو ، كما يطلق عليها أيضًا نقطة التعادل - BEP. لنتحدث عن هذه الأداة الاقتصادية المهمة ، والحاجة إلى طرق تطبيقها وحسابها.

قم بتنزيل نموذجين جاهزين لحساب نقطة التعادل بتنسيق excel لأنشطة البيع بالتجزئة والتصنيع. في الأمثلة المقدمة ، يمكنك تغيير البيانات الأولية لتناسب أرقامك وحساب VER مباشرةً لمشروعك.

ماذا تعني نقطة التعادل ، وأهميتها في عمل المؤسسة

يحدد المؤشر حجم المبيعات اللازمة لتغطية التكاليف. الربح ، وهو الفرق بين الإيرادات والمصروفات ، هو صفر. أولئك. نقطة التعادل هي مستوى المبيعات الذي لا يوجد فيه ربح ولا خسارة.

يتم حسابه من حيث الوحدات الطبيعية والنقدية. تحدد هذه الأداة الاقتصادية عدد وحدات المنتجات أو الخدمات أو السلع التي يجب بيعها لتغطية التكاليف والوصول إلى ربح صفري ، بالإضافة إلى تكلفتها. إذا لم يصل مستوى المبيعات إلى مؤشر VER المحسوب ، فهذا يعني أن الشركة تتكبد خسائر ، والعكس صحيح ، فإن فائضها من حيث حجم المبيعات يشير إلى أن المنظمة ، بعد أن تجاوزت خط الصفر ، تحقق ربحًا.

ماذا تظهر نقطة التعادل؟

- وفقًا لمؤشر BEP ، يتم تحديد جانب مهم من عمل الشركة مثل استقرارها المالي. على سبيل المثال ، تشير الزيادة في قيمة أفضل الممارسات البيئية إلى مشاكل موضوعية أو خاصة في الشركة أدت إلى زيادة المبيعات لتحقيق حد ربح صفري. تتمثل أسباب نمو المؤشر في التوسع والتغيير في هيكل الإنتاج ، مما يؤدي دائمًا إلى زيادة معدل دوران التجارة وتقلبات أسعار السوق وما إلى ذلك.

- تسمح قيمة أفضل الممارسات البيئية للشركة بتحليل جدوى الاستثمار في مشروع جديد ، ومقارنة معدل الاكتفاء الذاتي بحجم المبيعات المطلوب ، وتقلباته - لتحديد أسباب المشاكل في الشركة والتخلص منها في الوقت المناسب ، إذا كانت ليست ذات طبيعة عالمية.

- يتيح حساب نقطة التعادل للمشروع إمكانية حساب التغييرات المثلى في أحجام المبيعات وتكلفة المنتج من أجل عمل أكثر راحة ومرونة. على سبيل المثال ، لحساب قيمة غير حرجة لانخفاض مبلغ الإيرادات من أجل زيادة حجم المبيعات ، مع العمل دون خسارة وإنشاء احتياطيات كافية.

المقاييس الرئيسية للحسابات

يعتمد حساب أفضل الممارسات البيئية على معلومات من حسابات تكلفة الإنتاج.من المهم هنا فصلهم إلى ثوابت ومتغيرات. التكاليف الثابتة هي مصاريف لا تتغير من شهر لآخر ولا تستجيب لتقلبات الإنتاج والمبيعات. يمكن أن يكون:

- استهلاك الآلات والمعدات ؛

- راتب AUP والمساهمات الاجتماعية المستحقة عليه ؛

- الإيجار والمرافق والمدفوعات الأخرى ذات الطبيعة الثابتة.

تشمل التكاليف المتغيرة:

- نفقات شراء المواد الخام والمواد لعملية إنتاج المنتج ؛

- الدفع لموارد الوقود والطاقة المشاركة في عملية العمل ؛

- أجور عمال المتجر (مع استقطاعات) ، إلخ.

قد تتغير التكاليف الثابتة بسبب أسباب مختلفةعلى سبيل المثال تخفيض / زيادة الطاقة الإنتاجية ، وزيادة تعرفة الطاقة ، والتغيير في مدفوعات الإيجار ، وحيازة / التخلص من المعدات ، والتضخم وعوامل أخرى. يختلف مقدار التكاليف المتغيرة حسب حجم الإنتاج والمبيعات.

صيغ لحساب نقطة التعادل

كما ذكرنا سابقًا ، يمكن إجراء الحساب بشروط عينية وقيمة. ضع في اعتبارك البيانات الأساسية المطلوبة للحسابات في الوحدات. بيانات الحساب المطلوبة:

- التكاليف الثابتة للحجم الكامل (Zpost) ؛

- سعر الوحدة لمنتج أو سلعة (Ced) ؛

- التكاليف المتغيرة لكل وحدة (Zper / unit).

صيغة VER بالوحدات: أفضل الممارسات \ u003d Zpost / (Ced- Zper / الوحدة)يوضح حجم المبيعات بالوحدات ليصل إلى ربح صفري.

سيتطلب حساب قيمة VER من الناحية النقدية استخدام البيانات التالية:

- التكاليف الثابتة للحجم الكامل (Zpost) ؛

- الإيرادات (ب) ؛

- سعر الوحدة للمنتج (Ced) ؛

- التكاليف المتغيرة للحجم الكامل (Zper) ووحدة البضائع (Zper / unit).

في المرحلة الأولى من الحسابات ، تم العثور على الدخل الهامشي (Dm) ، وهو الفرق بين الإيرادات والتكاليف المتغيرة وفقًا للصيغة: Dm \ u003d B - Zper.

بناءً عليه ، احسب معامل (حصة) الدخل الهامشي في إجمالي الإيرادات Kdm = Dm / V.

باستخدام المعامل ، يتم حساب قيمة VER من الناحية النقدية: VERDEN = Zpost / Kdm

عند التنبؤ بالاتجاهات الجديدة في الأعمال ، يكون من المستحيل أحيانًا حساب الدخل الهامشي لحجم المبيعات بالكامل. في هذه الحالة ، يتم استخدام قيم السعر والتكاليف المتغيرة لكل وحدة من المنتج أو السلعة ، بناءً على الصيغة

Dm / وحدة \ u003d C - Zper / وحدة ،حيث Dm / unit - الدخل الهامشي لكل وحدة.

عند حساب المعامل ، يتم استخدام هذا المؤشر أيضًا ، لمقارنة قيمته بسعر المنتج ، لأنه إيرادات في بيع وحدة من السلع:

Kdm \ u003d Dm / وحدة / Zed ،والحصول على قيمة المعامل تمامًا كما هو الحال عند حساب الحجم الكامل للمبيعات.

لذلك ، يتم حساب نقطة التعادل من حيث القيمة بواسطة الصيغة

VERDEN = Zpost / Kdm.

يُطلق على هذا المؤشر أيضًا اسم عتبة الربحية ، وهذا صحيح جدًا ، لأنه من خلال تجاوز هذا الحد - المبلغ الذي يغطي التكاليف المستثمرة ، تذهب الشركة لتحقيق ربح.

دعنا نحلل أمثلة لحساب نقطة التعادل للشركات ذات الأنواع المختلفة من الأنشطة.

مثال رقم 1: حساب نقطة التعادل لأعمال البيع بالتجزئة

احسب حد الربحية للمتجر ملابس نسائية. يتراوح مَنفَذعادة ما يكون واسعًا جدًا ، لذلك يتم استخدام ممارسة حسابه من حيث المال هنا.

تشمل التكاليف الثابتة لمؤسسة تجارية التكاليف المرتبطة بعملية العمل:

- دفع إيجار مساحات البيع بالتجزئة ، وخدمات الاتصالات ، والأمن ، والمرافق ، وما إلى ذلك ؛

- أجور البائعين وخصمهم من الأموال خارج الميزانية ؛

- تكاليف الإعلان.

تتكون التكاليف المتغيرة من حجم المبيعات وسعر الشراء لكل وحدة من السلع. ضع في اعتبارك الجدول المعروض ، والذي يحتوي على بيانات لحساب عتبة الربحية مقسمة إلى تكاليف متغيرة وثابتة ، وحساب الدخل الهامشي وحصته في إجمالي الإيرادات ، وحساب حجم المبيعات المطلوب للوصول إلى ربح صفري.

وفقًا للصيغ ، بعد حساب التكاليف الثابتة والمتغيرة ، نحسب:

- الدخل الهامشي Dm \ u003d B - Zper. \ u003d 1420.000 - 650.000 = 770.000 روبل

- نسبة الهامش Kdm = Dm / V = 770،000 / 1،420،000 = 0.542

- نقطة التعادل VERDEN = Zpost / Kdm = 155000 / 0.542 = 285844 روبل.

الخلاصة: لتغطية الاستثمارات ، يجب إجراء مبيعات بمبلغ 285،844 روبل ، وسيبدأ بيع البضائع فوق هذا المستوى في جني الأرباح.

قم بتنزيل حساب نقطة التعادل في Excel للبيع بالتجزئة.

ميزات وطرق حساب نقطة التعادل

يرجع التعقيد المنخفض لحسابات المثال السابق إلى الظروف المثالية للبيئة الضمنية ، دون مراعاة السوق المتغير باستمرار.

ما هي نقطة التعادل وكيفية حسابها

تسمح حسابات الأمثلة لدينا بثبات مثل هذه المواقف:

- لا تغير الشركة سعر المنتجات مع زيادة المبيعات ؛

- التكاليف (كلا النوعين) لا تتغير. في الواقع ، تؤدي الزيادة في المبيعات عادةً إلى زيادة التكاليف والنفقات ؛

- حجم الإنتاج يعني التنفيذ الكامل ، وهو أمر نادر أيضًا في سياق النشاط.

بالطبع ، هذا لا يحدث في الحياة الواقعية ، لكننا نعطي خوارزمية حسابية صحيحة ، وعلى رجل الأعمال نفسه تصحيح الحسابات وفقًا لوضع السوق الحالي. هناك مختلف طرق حساب نقطة التعادل:

- رياضية (مقدمة في المثال رقم 1) ؛

- رسم بياني (مرئي أكثر).

كلتا الطريقتين فعالتان للغاية في حساب المؤشر وهما بسيطان للغاية. دعونا نلقي نظرة عليها في المثال التالي.

مثال رقم 2: حساب قيمة أفضل الممارسات البيئية لمصنع

غالبًا ما تنتج الصناعات الخاصة بالمنتج مجموعة محدودة من المنتجات المتجانسة ، مثل الأجزاء الجاهزة للتجميع الفردي. هذه الطريقة في تخطيط الإنتاج توفر التكاليف وتسهل بشكل كبير حساب نقطة التعادل. بالنسبة للشركات التي تنتج عددًا صغيرًا من العناوين ، من الأسهل حساب مؤشر أفضل الممارسات البيئية من الناحية المادية. يوفر الإنتاج الموسع ارتباطًا بمجموعات المنتجات. في المثال المعروض - مؤسسة صغيرة تنتج خمسة أنواع من المنتجات.

يتضمن حساب نقطة التعادل نفقات مجمعة حسب المتغيرات و ميزات دائمة. نحسب مؤشر VER من الناحية الطبيعية وفقًا للصيغة:

BEPed \ u003d Zpost / (Ced - Zper / unit) = 281400 / (674.71 - 332.35) = 930.7 وحدة.

لحساب المؤشر من الناحية النقدية ، يمكنك استخدام الصيغة التالية:

VERden = B * Zpost / (B - Zper) = 1،079،000 * 281،400 / (1،079،000 - 565،000) = 590،721.01 روبل.

الخلاصة: من أجل الوصول إلى مستوى الصفر من الربح ، بعد تغطية التكاليف المستثمرة ، يجب بيع 930.7 وحدة. منتجات بمبلغ 590721.01 روبل. ستكون المبيعات اللاحقة مربحة بالفعل وستبدأ في جني الأرباح.

تتميز الطريقة الرسومية لتحديد قيمة VER بوضوح أكبر. للقيام بذلك ، تحتاج إلى إنشاء رسم بياني عن طريق تجميع البيانات الضرورية في جدول.

تم إنشاء الرسم البياني في النظام الكلاسيكي ، حيث يرسم البيانات حول حجم الإنتاج على طول المحور الأفقي ، والإيرادات على طول المحور الرأسي. باستخدام المعلومات المجدولة ، قم ببناء سطور الإيرادات والتكاليف.

نقطة تقاطع خط الإيرادات المستلمة (أو المخطط لها) مع بند إجمالي التكاليف هي نقطة التعادل. إذا قمت بخفض عمودي على محور حجم المبيعات ، يمكنك معرفة عدد المنتجات المطلوبة للبيع من أجل تحقيق حالة لا خسارة ولا ربح. يتم تحديد قيمة هذه النقطة برسم عمودي على المحور الرأسي. يؤكد الرسم البياني بوضوح صحة الحسابات الرياضية - يجب بيع 930.7 وحدة. بمبلغ 580721.01 روبل لتصل إلى صفر خسائر.

نموذج قابل للتنزيل لمصنع تصنيع.

إذا كانت لديك أي أسئلة توضيحية حول طريقة الحساب أو أي صعوبات في تطبيق الصيغ ، فاطرحها على المنتدى ، وسنساعدك في اكتشافها.

كسر التعادل

كسر التعادل- حجم المبيعات الذي تغطي فيه الشركة جميع نفقاتها دون تحقيق ربح.

تلعب قيمتها دورًا مهمًا في استقرار الشركة وملاءتها. تحدد درجة الزيادة في حجم المبيعات على نقطة التعادل هامش القوة المالية (هامش الاستقرار) للمؤسسة. في المقابل ، يظهر كيف ينمو الربح مع التغيير في الإيرادات رافعة التشغيل(الرافعة التشغيلية).

كسر صيغة نقطة التعادل

لحساب نقطة التعادل ، تحتاج إلى تقسيم التكاليف إلى مكونين:

- اسعار متغيرة- الزيادة المتناسبة مع الزيادة في الإنتاج (حجم مبيعات البضائع).

- سعر ثابت- لا تعتمد على كمية المنتجات المصنعة (البضائع المباعة) وما إذا كان حجم العمليات ينمو أو ينخفض.

دعونا نقدم التدوين:

| في | — | إيرادات المبيعات. |

| الرقم الهيدروجيني | — | حجم المبيعات من الناحية المادية. |

| زبر | — | اسعار متغيرة. |

| زبوست | — | سعر ثابت. |

| ج | — | السعر للقطعة الواحدة |

| ZSper | — | متوسط التكاليف المتغيرة (لكل وحدة إنتاج). |

| Tbd | — | نقطة التعادل من الناحية النقدية. |

| tbn | — | نقطة التعادل من الناحية المادية. |

صيغة حساب نقطة التعادل من الناحية النقدية:

(بالروبل ، والدولار ، وما إلى ذلك)

Tbd \ u003d V * Zpost / (V - Zper)

صيغة حساب نقطة التعادل من الناحية المادية:

(بالقطع ، الكيلوجرامات ، الأمتار ، إلخ.)

تبن \ u003d Zpost / (C - ZSper)

مثال على حساب نقطة التعادل

ينظر جداول البيانات إكسل

بمدى واسع "

الحساب والرسوم البيانية

نفس البيانات على الرسم البياني. نقطة التعادل Tbn = 20 قطعة

عند نقطة التعادل ، يتقاطع خط الدخل ويتجاوز خط التكلفة الإجمالية ، ويتخطى خط الربح الصفر - ينتقل من منطقة الخسارة إلى منطقة الربح.

كيف تؤثر التكاليف الثابتة والتكاليف المتغيرة والسعر على نقطة التعادل ، راجع حساب نقطة التعادل والأمثلة والرسوم البيانية.

للوهلة الأولى ، فإن صيغة حساب نقطة التعادل بسيطة للغاية ولا ينبغي أن يكون من الصعب حسابها. لكن في الواقع ، كل شيء ليس بهذه البساطة.

أربعة افتراضات مهمة عند حساب نقطة التعادل

- نحن نتحدث عن الإيرادات (حجم المبيعات) ، لذلك نعتقد ذلك الجميعتم إنتاجها أو شراؤها منتجات. لا تؤخذ مخزونات المستودعات في الاعتبار.

- التكاليف المتغيرة تتناسب طردياتعتمد على حجم المبيعات. هذا ليس هو الحال دائما.

إجراءات وقواعد حساب نقطة التعادل

على سبيل المثال ، الحالة التي يجب فيها بناء ورشة عمل جديدة لزيادة حجم الإنتاج يجب أن يتم حسابها بطريقة أكثر تعقيدًا.

- التكاليف الثابتة لا تعتمدمن حجم المبيعات. هذا أيضًا لا يحدث دائمًا. إذا كان من الضروري ، من أجل زيادة الإنتاج ، بناء ورشة عمل جديدة ، وتوظيف المزيد من موظفي الإدارة ، وزيادة الأجور خدمات- هذه الحالة أيضًا لا تتناسب مع الصيغة العامة.

- يتم احتساب نقطة التعادل للمؤسسة ككلأو للبعض متوسط المنتج.

عند حساب نقطة التعادل ، ربما يكون القيد الأكثر أهمية هو الافتراض 4. لإجراء حساب لكل منتج على حدة ، تحتاج إلى معرفة نسبة التكاليف الثابتة التي تقع على كل منتج. إذا كان هناك العديد من المنتجات ، فإن حساب نقاط التعادل بشكل منفصل لكل منتج يتحول إلى مهمة معقدة تتطلب الكثير من العمليات الحسابية.

انظر إلى جدول بيانات Excel

"نقطة الانهيار وتحليل التعادل

بمدى واسع "

الربحية ، الحد الأدنى من هامش الربح ، الربح الهامشي ، هامش الأمان

الحساب والرسوم البيانية

- هذا هو المؤشر المالي المقدر للمؤسسة ، والذي يجب أن يوضح على أي مستوى من المبيعات ، في ظل ظروف سعر معين خلال فترة زمنية معينة ، ستغطي المنظمة جميع التكاليف ، أي أنها ستخرج من الطرح . يمكن أن تكون الفترة الزمنية شهرًا أو ربعًا أو سنة.

يمكن أن تُعزى جميع المبيعات التي تتجاوز هذا المستوى إلى الربح. من المهم أن نقول إن مفهوم "نقطة التعادل" لا يساوي تمامًا نقطة التعادل.

يُنصح باستخدام هذا الحساب للمهام التالية:

- مراقبة الوضع المالي للإنتاج لمنع الإفلاس.

- اعتماد نموذج عمل حاسم يتواجد فيه في حالة الاكتفاء الذاتي.

- السيطرة على الحالة الحقيقية للمؤسسة.

- لتشكيل مفهوم تطوير إضافي ، قم بإنشاء خطة عمل.

- عند إطلاق خدمة / منتج جديد ، إلخ.

حسب الصيغة

صيغة نقطة التعادل هي:

نقطة التعادل = الإيرادات × التكاليف الثابتة / الإيرادات - التكاليف المتغيرة.

يمكننا القول أنه يمكن تحديد نقطة التعادل بثلاث طرق:

- من حيث المال. نحن هنا نتحدث عن الحد الأدنى من الدخل ، عندما يتم تغطية جميع تكاليف المشروع.

- من الناحية المادية (أي وحدات المنتجات / الخدمات). هذه القيمةيسمح لك بتحديد الحد الأدنى لحجم المنتجات ، التي ستحصل الشركة على بيعها من الدخل الذي يمكن أن يعوض التكاليف.

- في الفترة الزمنية. الغرض من هذه الطريقة هو الإجابة على السؤال عن المدة التي ستستغرقها الشركة لتغطية جميع التكاليف المرتبطة بإصدار المنتجات / الخدمات.

لنأخذ مثالا. تبيع الشركة أوراق مكتبية مع تسليمها إلى المكتب ، ربح هامشي لكل وحدة إنتاج: 224-180 = 44 روبل. تكاليف التوصيل 25 ألف روبل شهريا. نقطة التعادل = التكاليف الثابتة / الربح الهامشي لكل وحدة. نحصل على: 25000/44 = 568.18. وبالتالي ، من أجل الوصول إلى النقطة الحرجة ، يحتاج المتجر إلى بيع 569 رزمة من الورق (57 رزمة في اليوم) في غضون شهر ، ستة أيام عمل في الأسبوع. حتى قبل بدء عمل تجاري ، تحتاج إلى إجراء تحليل تسويقي لمعرفة مدى حقيقة هذا الحجم من المبيعات.

طرق الحساب المذكورة أعلاه لها عدد من المزايا. إنها بسيطة. توضح المؤشرات التي تم الحصول عليها بوضوح إمكانية التنبؤ بالأرباح واعتمادها على المكونات الأخرى للمعادلة. بناءً على هذه الحسابات ، يمكن إعطاء تقدير للنسبة الأكثر فاعلية للتكاليف المتغيرة والتكاليف الثابتة.

عند حساب نقطة التعادل ، يجب قبول النقاط التالية:

- عدم لبس سعر المنتج خلال فترة التسوية بأكملها.

- عدد المنتجات المتضمنة في الحساب.

- ثبات كفاءة الإنتاج.

- ثبات التكاليف المتغيرة على مدار فترة الفوترة المرتبطة بالإفراج عن وحدة واحدة من السلع / الخدمات.

- ثبات التكاليف الإجمالية للمشروع.

بالإضافة إلى ذلك ، يجب النظر في حالات أخرى. تنتج الشركة وتبيع عدة أنواع من السلع / الخدمات في وقت واحد. في هذه الحالة ، من المهم للغاية مراعاة فرق السعر وحجم التكاليف المتغيرة المرتبطة بالإنتاج ، وحصة كل مجموعة في حجم التكاليف الثابتة. في هذه الحالة ، ستعتمد نقطة التعادل لكل منتج بشكل مباشر على حجم تنفيذه في الكتلة الإجمالية للمبيعات.

ندوة 4.2.

إدارة أرباح الشركات - 4 ساعات

قضايا للمناقشة

- وصف آلية إدارة أرباح المؤسسة.

- حدد نقطة التعادل.

تحديد نقطة التعادل

نقطة التعادل هي الحد الأدنى لحجم الإنتاج والمبيعات للمنتجات التي يتم فيها تعويض المصروفات عن طريق الدخل ، وفي إنتاج وبيع كل وحدة إنتاج لاحقة ، تبدأ المؤسسة في جني الأرباح. يمكن تحديد نقطة التعادل بوحدات الإنتاج ، من الناحية النقدية ، أو مع الأخذ في الاعتبار هامش الربح المتوقع.

يتم تسهيل الإدارة الفعالة للنتائج الاقتصادية والمالية للإنتاج والأنشطة الاقتصادية للمنظمة من خلال استخدام منهجية تحليل نقطة التعادل للإنتاج ، والتي تقوم على فكرة تقسيم التكاليف إلى ثابتة ومتغير.

تعمل منهجية تحليل نقطة التعادل على الإجابة على السؤال: كم عدد وحدات المنتج أو الخدمة التي يجب على الشركة بيعها لاسترداد تكاليفها الثابتة.من المفترض أن تكون الأسعار مرتفعة بما يكفي لتعويض جميع التكاليف المباشرة (المتغيرة) وترك ما يسمى "هامش المساهمة" لتغطية التكاليف والأرباح الثابتة.

بمجرد بيع وحدات كافية من المنتج لتغطية التكاليف الثابتة أو المتكررة ، سيتم إنشاء كل وحدة إضافية يتم بيعها ربح إضافيعلى التكاليف المتغيرة. في الوقت نفسه ، يعتمد حجم الزيادة في هذا الربح على نسبة التكاليف الثابتة والمتغيرة في هيكل التكلفة للمؤسسة.

بمجرد أن يصل حجم المنتجات المباعة إلى الحد الأدنى من الكمية الكافية لتغطية التكاليف المتغيرة ، تتلقى المنظمة ربحًا يبدأ في النمو بشكل أسرع من النمو في حجم الإنتاج. يحدث نفس التأثير في حالة انخفاض حجم الإنتاج ، أي أن معدل الانخفاض في الأرباح وزيادة الخسائر يفوق معدل الانخفاض في المبيعات.

تجعل منهجية تحليل نقطة التعادل من الممكن تطوير وتطبيق مفهوم النفوذ الاقتصادي ("التشغيلي") في المنظمة.

مفهوم رافعةيحدث عندما تشمل تكاليف المنظمة عناصر مستقرة، والتي لا تعتمد بشكل مباشر (ضمن حدود معينة) على حجم العمل المنجز. نتيجة ل ترتفع الأرباح أو تنخفض بشكل أسرع من حدوث التغييرات في الإنتاج.

من الضروري تحديد التأثير على الربح (J) للتغيرات في أحجام مبيعات المنتجات النهائية (V). العناصر التي تحدد العلاقة بين هذه المتغيرات هي: سعر الوحدة (P) والتكلفة المتغيرة لكل وحدة (C) والتكاليف الثابتة (F).

يجب مراعاة المساواة:

Vcr * P = F + Vcr * C.

ومن ثم يكون الربح:

J = VP - (VC + F) أو J = V (P - C) - F.

توضح الصيغة الأخيرة أن مقدار الربح يعتمد على عدد وحدات الإنتاج المباعة ، والفرق بين سعر وحدة الإنتاج ومقدار التكاليف المتغيرة المنسوبة إليها ، أي المبلغ المخصص لتغطية التكاليف الثابتة ومقدار التكاليف الثابتة.

هناك طريقة أخرى لتحديد تأثير الرافعة المالية وهي استخدام المعامل S ، الذي يميز نسبة الربح إلى الحجم الإجمالي للمبيعات:

نقوم بتعديل الصيغة:

توضح هذه العلاقة أن الربح / العائد من مبيعات المنتجات يعتمد على الفرق بين الإيرادات والتكاليف (المباشرة) المتغيرة (أي هامش المساهمة) لكل وحدة من المنتج المباع ، مخفضة بمقدار التكاليف الثابتة كنسبة مئوية من المبيعات ربح. يؤكد هذا الاعتماد حقيقة أنه مع زيادة حصة التكاليف الثابتة ، هناك انخفاض في الربح / الإيرادات من مبيعات المنتجات. كلما زادت التكلفة الثابتة ، زاد الانخفاض في S. سيكون للتغيير في الحجم أو السعر أو تكلفة الوحدة تأثير غير متناسب على S ، لأن F ثابت.

- صف النموذج الرياضي لحساب نقطة التعادل.

كسر التعادل

كسر التعادل

نقطة التعادل هي الحد الأدنى لحجم الإنتاج والمبيعات للمنتجات التي يتم فيها تعويض المصروفات عن طريق الدخل ، وفي إنتاج وبيع كل وحدة إنتاج لاحقة ، تبدأ المؤسسة في جني الأرباح. يمكن تحديد نقطة التعادل بوحدات الإنتاج ، من الناحية النقدية ، أو مع الأخذ في الاعتبار هامش الربح المتوقع. المرادفات: نقطة حرجة، نقطة CVP. عدم الخلط بينه وبين نقطة الاسترداد (للمشروع). إنه ليس نفس الشيء.

نقطة التعادل من الناحية النقدية هي الحد الأدنى من الدخل الذي يتم فيه سداد جميع التكاليف بالكامل (الربح هو صفر).

نقطة التعادل في وحدات الإنتاج هي الحد الأدنى من المبلغالمنتجات ، حيث يغطي الدخل من بيع هذه المنتجات جميع تكاليف إنتاجها بالكامل.

يتمثل جوهر التحليل الهامشي في تحليل نسبة حجم المبيعات (المخرجات) والتكلفة والأرباح بناءً على التنبؤ بمستوى هذه القيم في ظل قيود معينة. يقوم على تقسيم التكاليف إلى متغيرة وثابتة. في الممارسة العملية ، تعتمد مجموعة معايير تصنيف مقال ما على أنه جزء متغير أو ثابت على تفاصيل المنظمة ، والسياسة المحاسبية المعتمدة ، وأهداف التحليل ، ومهنية الاختصاصي المعني.

الفئة الرئيسية لتحليل الهامش هي الدخل الهامشي. الدخل الهامشي (الربح) هو الفرق بين عائدات المبيعات (باستثناء ضريبة القيمة المضافة والمكوس) والتكاليف المتغيرة. أحيانًا يُطلق على الدخل الهامشي أيضًا مبلغ التغطية - وهذا هو الجزء من العائدات الذي يتبقى لتغطية التكاليف الثابتة وتحقيق الأرباح. كلما ارتفع مستوى الدخل الهامشي ، يتم سداد التكاليف الثابتة بشكل أسرع ولدى المنظمة فرصة لتحقيق ربح.

يتم حساب الدخل الهامشي (م) بالصيغة التالية:

حيث S - عائدات المبيعات ؛ الخامس - إجمالي التكاليف المتغيرة.

المعنى الاقتصادي لهذا المؤشر هو زيادة الربح من تحرير كل وحدة إنتاج إضافية:

M = (S-V) / Q = p-v

حيث M - دخل هامشي محدد ؛ س - حجم المبيعات p هو سعر وحدة الإنتاج ؛ v - التكاليف المتغيرة لكل وحدة إنتاج.

تعتبر القيم الموجودة للدخل الهامشي المحدد لكل نوع معين من المنتجات مهمة للمدير. إذا كان هذا المؤشر سالبًا ، فهذا يشير إلى أن عائدات بيع المنتج لا تغطي حتى التكاليف المتغيرة. ستزيد كل وحدة إنتاج لاحقة من هذا النوع من المنتجات من الخسارة الإجمالية للمؤسسة. إذا كانت القدرة على تقليل التكاليف المتغيرة بشكل كبير محدودة للغاية ، فيجب على المدير أن يفكر في إزالة هذا المنتج من مجموعة المنتجات التي تقدمها المنظمة.

من الناحية العملية ، يتم إجراء تفصيل أعمق للتكاليف المتغيرة في مجموعات الإنتاج المتغير والإنتاج العام والأعمال العامة والنفقات الأخرى. وهذا يعني الحاجة إلى حساب العديد من مؤشرات الدخل الهامشي ، والتي يتم من خلالها اتخاذ قرار بشأن التأثير الذي يمكن أن تؤثر فيه مجموعات النفقات بشكل ملحوظ على قيمة النتيجة المالية النهائية.

يتيح لك تقسيم التكاليف إلى ثابتة ومتغيرة ، حساب الدخل الهامشي تحديد تأثير الإنتاج والمبيعات على مقدار الربح من بيع المنتجات والأعمال والخدمات وحجم المبيعات الذي تحقق الشركة منه ربحًا. يتم ذلك على أساس تحليل نموذج التعادل (نظام "تكاليف حجم ربح الإنتاج").

يعتمد نموذج التعادل على عدد من الافتراضات:

يمكن وصف سلوك التكاليف والإيرادات من خلال دالة خطية لمتغير واحد - حجم الإنتاج ؛

تظل التكاليف المتغيرة والأسعار دون تغيير طوال فترة التخطيط ؛

لا يتغير هيكل الإنتاج خلال فترة التخطيط ؛

يمكن قياس سلوك التكاليف الثابتة والمتغيرة بدقة ؛

في نهاية الفترة التي تم تحليلها ، لا تمتلك المؤسسة مخزونًا من المنتجات النهائية (أو أنها غير ذات أهمية) ، أي حجم المبيعات يتوافق مع حجم الإنتاج.

نقطة التعادل هي حجم الإنتاج الذي يكون فيه ربح المؤسسة صفرًا ، أي مقدار الإيرادات التي تساوي التكاليف الإجمالية. أحيانًا يطلق عليه أيضًا الحجم الحرج: أقل من هذا الحجم ، يصبح الإنتاج غير مربح.

باستخدام الطريقة الجبرية ، يتم حساب نقطة الربح الصفرية بناءً على العلاقة التالية:

أنا = S-V-F = (p * Q) - (v * Q) -F = 0

حيث أنا مقدار الربح ؛ S - الإيرادات V - إجمالي التكاليف المتغيرة ، و - إجمالي التكاليف الثابتة

من هنا نجد الحجم الحرج:

حيث Q "- نقطة التعادل (الحجم الحرج بالقيمة الحقيقية).

يمكن حساب الحجم الحرج للإنتاج والمبيعات ليس فقط من الناحية المادية ، ولكن أيضًا من حيث القيمة:

S \ u003d F * p / (p - v) \ u003d Q "* ص

حيث S هو الحجم الحرج لإنتاج ومبيعات المنتجات.

المعنى الاقتصادي لهذا المؤشر هو الإيرادات التي يكون الربح فيها صفرًا. إذا كانت الإيرادات الفعلية للمشروع أكبر من القيمة الحرجة ، فإنها تحقق ربحًا ، وإلا - خسارة.

الصيغ المذكورة أعلاه لحساب الحجم الحرج للإنتاج والمبيعات من الناحية المادية والقيمة صالحة فقط عندما يتم إنتاج نوع واحد فقط من المنتجات أو عندما يكون هيكل الإنتاج ثابتًا ، أي تبقى النسب بين الأنواع المختلفة من المنتجات دون تغيير. إذا تم إنتاج عدة أنواع من السلع بتكاليف هامشية مختلفة ، فمن الضروري مراعاة هيكل إنتاج (مبيعات) هذه السلع ، وكذلك حصة التكاليف الثابتة المنسوبة إلى نوع معين من المنتجات.

نقطة إغلاق المؤسسة هي حجم الإنتاج الذي تصبح فيه غير فعالة اقتصاديًا ، أي حيث الإيرادات تساوي التكاليف الثابتة:

حيث Q "هي نقطة الإغلاق.

إذا كان الحجم الفعلي للإنتاج والمبيعات للمنتجات أقل من Q "، فإن المؤسسة لا تبرر وجودها ويجب إغلاقها. إذا كان الحجم الفعلي لإنتاج ومبيعات المنتجات أكثر من Q" ، يجب أن تواصل أنشطتها ، حتى لو تلقت خسارة.

مؤشر تحليلي آخر مصمم لتقييم المخاطر هو "حافة الأمان" ، أي الفرق بين الأحجام الفعلية والحرجة للإنتاج والمبيعات (من الناحية المادية):

كيلو بايت \ u003d من - Q "

حيث Kb - حافة الأمان ؛ من - الحجم الفعلي للإنتاج والمبيعات للمنتجات.

K٪ \ u003d Kb / Qf * 100٪ ،

حيث K٪ هي نسبة حافة الأمان إلى الحجم الفعلي.

تميز ميزة الأمان مخاطر المؤسسة: فكلما كانت أصغر ، زادت مخاطر عدم وصول الحجم الفعلي للإنتاج ومبيعات المنتجات إلى المستوى الحرج Q "وستكون المؤسسة في منطقة الخسارة.

أصبحت البيانات المتعلقة بقيمة الدخل الهامشي والمؤشرات المشتقة الأخرى منتشرة بشكل كبير للتنبؤ بالتكاليف ، وسعر بيع المنتجات ، والزيادة المسموح بها في تكلفة تكلفتها ، وتقييم فعالية وجدوى زيادة حجم الإنتاج ، في حل مشاكل مثل "اصنعها بنفسك أو اشتريها" وفي حسابات التحسين الأخرى. قرارات الإدارة.

ويرجع ذلك إلى حد كبير إلى البساطة المقارنة والرؤية وتوافر حسابات نقطة التعادل. ومع ذلك ، يجب ألا يغيب عن البال أن صيغ نموذج التعادل مناسبة فقط لتلك القرارات التي يتم اتخاذها ضمن نطاق مقبول من الأسعار والتكاليف وأحجام الإنتاج والمبيعات. خارج هذا النطاق ، لم يعد سعر بيع الوحدة والتكاليف المتغيرة للوحدة تعتبر ثابتة ، وأي نتائج يتم الحصول عليها خارج هذه الحدود قد تؤدي إلى استنتاجات مضللة. إلى جانب المزايا التي لا شك فيها ، يتمتع نموذج التعادل بعض أوجه القصور، والتي ترتبط في المقام الأول مع التفاوتات الكامنة وراءها.

عند حساب نقطة التعادل ، فإنها تنطلق من مبدأ الزيادة الخطية في حجم الإنتاج والمبيعات دون مراعاة إمكانية القفزة ، على سبيل المثال ، بسبب موسمية الإنتاج والمبيعات. عند تحديد شروط تحقيق التعادل وبناء الجداول الزمنية المناسبة ، من المهم تعيين البيانات بشكل صحيح حول درجة استخدام القدرات الإنتاجية.

يعد تحليل نقطة التعادل أحد الطرق المهمة لحل العديد من مشكلات الإدارة ، لأنه عند دمجها مع طرق التحليل الأخرى ، تكون دقتها كافية تمامًا لتبرير قرارات الإدارة في الحياه الحقيقيه.

تحدد نقطة التعادل حجم المبيعات الذي يجب أن يكون عليه حتى تتمكن الشركة من تحقيق التعادل ، لتغطية جميع نفقاتها دون تحقيق ربح. في المقابل ، تظهر كيفية نمو الربح مع التغيير في الإيرادات من خلال الرافعة التشغيلية (الرافعة التشغيلية).

لحساب نقطة التعادل ، تحتاج إلى تقسيم التكاليف إلى مكونين:

التكاليف المتغيرة - الزيادة بما يتناسب مع زيادة الإنتاج (حجم مبيعات البضائع).

التكاليف الثابتة - لا تعتمد على عدد المنتجات المنتجة (البضائع المباعة) وما إذا كان حجم العمليات ينمو أو ينخفض.

تعتبر نقطة التعادل ذات أهمية كبيرة من حيث جدوى الشركة وملاءتها. لذلك ، فإن درجة زيادة حجم المبيعات على نقطة التعادل تحدد هامش القوة المالية (هامش الاستقرار) للمؤسسة.

دعونا نقدم التدوين:

B هي إيرادات المبيعات.

Рн - حجم المبيعات بالقيمة الحقيقية.

Zper - تكاليف متغيرة.

Zpost - التكاليف الثابتة.

ج- سعر القطعة.

ЗСper - متوسط التكاليف المتغيرة (لكل وحدة إنتاج).

Tbd - نقطة التعادل من الناحية النقدية.

Тbn - نقطة التعادل بالقيمة الحقيقية.

صيغة حساب نقطة التعادل من الناحية النقدية:

Tbd \ u003d V * Zpost / (V - Zper)

معادلة حساب نقطة التعادل من الناحية المادية (بقطع من المنتجات أو البضائع):

تبن \ u003d Zpost / (C - ZSper)

في الشكل أدناه ، نقطة التعادل Tbn = 20 قطعة

عند نقطة التعادل ، يتقاطع خط الدخل ويتجاوز خط التكاليف الإجمالية (الإجمالية) ، ويتخطى خط الربح الصفر - ويمر من منطقة الخسارة إلى منطقة الربح.

الأسس النظرية والمنهجية لتحديد نقطة التعادل

من أجل التطوير الناجح لاقتصاد أي مؤسسة ، من الضروري دراسة نسبة حجم الإنتاج (المبيعات) للمنتجات مع التكاليف والأرباح. يتم تحليل هذه النسبة لدراسة مجموعة العلاقات بين السبب والنتيجة من أهم مؤشرات النتائج النهائية للمؤسسة ، وهي الإثبات العلمي لقرارات الإدارة.

مهام ومراحل تحديد نقطة التعادل للإنتاج

وفقًا لـ Vakhrushina ، يتم حل المهام الرئيسية التالية في عملية تحديد نقطة التعادل:

يتم حساب حجم المبيعات ، مما يضمن التغطية الكاملة لتكاليف المؤسسة ؛

يتم حساب حجم المبيعات ، والذي يوفر ، مع افتراض ثبات باقى المتغيرات ، المقدار الضروري من الربح للمؤسسة ؛

يتم تقديم تقييم لحجم المبيعات الذي يمكن أن تكون فيه المؤسسة قادرة على المنافسة في السوق ، أي حساب منطقة الأمان (المجال).

بحسب شيريميت أ. الخطوات الرئيسية لتحديد نقطة الأمان هي:

1. جمع وإعداد ومعالجة المعلومات الأولية وفقًا لشروط تحليل نسبة حجم الإنتاج (المبيعات) للمنتجات مع التكاليف والأرباح.

2. حساب التكاليف الثابتة والمتغيرة ومستوى التعادل ومنطقة الأمان.

3. تبرير حجم المبيعات المطلوب لضمان المبلغ المخطط للربح.

تصنيف التكاليف إلى ثابتة ومتغيرة

التكاليف العامةحسب درجة الاعتماد على حجم الإنتاج ، يتم تقسيمها إلى ثوابت ومتغيرات.

وفقًا لـ Sheremet A.D ، التكاليف الثابتة هي تكاليف لا تتغير قيمتها مع تغير درجة استخدام الطاقات الإنتاجية ، أو تغيير حجم الإنتاج (الإيجار ، خدمات الاتصالات ، رواتب الإدارة ، إلخ). المتغيرات - التكاليف ، التي تتغير قيمتها مع تغير درجة استخدام القدرات الإنتاجية أو حجم الإنتاج (هذه هي تكاليف المواد المباشرة - المواد الخام والمواد والوقود والكهرباء للأغراض التكنولوجية وتكاليف العمالة - الدفع الرئيسي والإضافي للعمالة في الإنتاج × العمال مع خصومات للاحتياجات الاجتماعية).

وفقًا لـ Ivashkevich ، في الممارسة الحالية ، يتم تقسيم التكاليف إلى ثابتة ومتغيرة من خلال طريقتين رئيسيتين: التحليلية والإحصائية.

المنهج التحليلي. يتم تقسيم جميع تكاليف المؤسسة بندًا إلى بند إلى ثابت ومتغير. تعتمد هذه الطريقة على استخدام المتغيرات (معدل نمو التكاليف / معدل النمو (الانخفاض) في حجم الإنتاج).

الطرق الإحصائية: طريقة الحد الأدنى والحد الأقصى (طريقة الحد الأقصى المصغر) ؛ طريقة الرسوم البيانية (الإحصائية) والمربعات الصغرى.

طريقة mini-max. الخوارزمية:

1) يتم تحديد القيم القصوى والدنيا لحجم الإنتاج والتكاليف ؛

2) وجود اختلافات في مستويات الإنتاج والتكاليف.

3) يتم تحديد معدل التكاليف المتغيرة لكل وحدة واحدة (الفرق في مستوى التكاليف للفترة / الفرق في مستويات الإنتاج للفترة) ؛

4) يتم تحديد القيمة الإجمالية للتكاليف المتغيرة للحجم الأقصى والأدنى للإنتاج (معدل التكاليف المتغيرة لكل وحدة إنتاج واحدة * حجم الإنتاج المقابل) ؛

5) يتم تحديد المبلغ الإجمالي للتكاليف الثابتة عند الحد الأقصى والحد الأدنى من النقاط (المبلغ الإجمالي للتكاليف هو مجموع التكاليف المتغيرة عند الحد الأقصى والحد الأدنى من النقاط).

الطريقة الرسومية - المبلغ الإجمالي للتكاليف هو معادلة إجمالي (إجمالي) التكاليف.

يتم رسم البيانات الخاصة بالتكاليف الإجمالية للأحجام المختلفة على الرسم البياني ، ثم يتم رسم خط وتوضح نقطة تقاطعها مع المحور Y مستوى التكاليف الثابتة.

مثال 3. Y \ u003d 5 + 10x مع حجم الإنتاج (الوحدات): 2 ، 4 ، 6 ، 8 ، 10.

100 80 60 40 20 10x (تكاليف متغيرة)

5 تكاليف ثابتة 2 4 6 8 10

طريقة المربعات الصغرى. يعطي تمايز المربعات الصغرى أكثر النتائج دقة.

يتم تحديد قيمة التكاليف المتغيرة (rv) من خلال:

Rv \ u003d (n؟ X Oval -؟ X؟ Oval) / (n؟ X2 - (؟ X) 2) ،

حيث n هو عدد الفترات ؛

X هو حجم الإنتاج.

إجمالي التكاليف الثابتة:

Rfix \ u003d (؟ Oval؟ X2 -؟ X Oval؟ X) / (n؟ X2 - (؟ X) 2)

بعد ذلك ، يتم استبدال هذه القيم في معادلة التكلفة الإجمالية.

تحديد نقطة التعادل للإنتاج

وفقًا لإيفاشكيفيتش ، فإن تقسيم التكاليف إلى ثابتة ومتغيرة ، فإن حساب المبالغ ومعدلات التغطية يجعل من الممكن تحديد تأثير حجم الإنتاج والمبيعات على مقدار الربح من بيع المنتجات والأعمال والخدمات و حجم المبيعات التي تحقق الشركة ربحًا منها.

نقطة التعادل (النقطة الحرجة ، نقطة التوازن) هي حجم الإنتاج (المبيعات) الذي يوفر للمؤسسة نتيجة مالية صفرية ، أي لم تعد الشركة تتكبد خسائر ، لكنها ما زالت لا تحقق أرباحًا.

وفقًا لكاربوفا ، يتم استخدام ثلاث طرق في نظام المحاسبة الإدارية لحساب نقطة التعادل:

الطريقة الرياضية (طريقة المعادلة) ؛

طريقة الدخل الهامشي (الربح الإجمالي) ؛

طريقة الرسم.

الطريقة الرياضية (طريقة المعادلة)

لحساب نقطة التعادل ، تتم كتابة صيغة حساب ربح المؤسسة أولاً:

سعر الوحدة * X - التكلفة المتغيرة لكل وحدة * X - التكلفة الثابتة = 0 ،

حيث X هو حجم المبيعات عند نقطة التعادل ، أجهزة الكمبيوتر.

ثم ، على الجانب الأيسر من المعادلة ، يتم إخراج نطاق المبيعات (X) من القوس ، و الجزء الصحيح- الربح - يساوي صفرًا (لأن الغرض من هذا الحساب هو تحديد النقطة التي لا تحقق فيها المؤسسة ربحًا):

X * (سعر الوحدة - تكاليف الوحدة المتغيرة) = التكاليف الثابتة

سعر ثابت

X = السعر لكل وحدة - التكلفة المتغيرة لكل وحدة

مثال. التكاليف الثابتة للمؤسسة هي ٢٨٠٠٠ وحدة عملة والتكاليف المتغيرة ١٩. لجهاز كمبيوتر 1. سعر الوحدة CU 32 حدد نقطة التعادل.

الحل: 28000 / (32-19) = 2154 قطعة. - نقطة ربح صفر

وأيضًا ، بمعرفة الحجم الحرج ، يمكننا إيجاد المبلغ الحرج للإيرادات (2154 * 32 = 68928 وحدة عملة)

طريقة الهامش (الربح الإجمالي)

الدخل الهامشي هو مقدار التغطية ، أي يجب أن يغطي الدخل الهامشي التكاليف الثابتة حتى لا تتعرض المنظمة لخسارة.

الدخل الهامشي \ u003d الإيرادات من بيع المنتجات - التكاليف المتغيرة ؛

العائد الهامشي للوحدة (معدل التغطية) = السعر لكل وحدة - التكلفة المتغيرة لكل وحدة

يجب أن يغطي معدل التغطية التكاليف الثابتة لكل وحدة.

الإيرادات من بيع المنتجات (الأشغال ، الخدمات) - التكاليف المتغيرة - التكاليف الثابتة = الربح

الدخل الهامشي = التكاليف الثابتة ؛

الدخل الهامشي لكل وحدة * X = التكاليف الثابتة ؛

كسر التكاليف الثابتة نقطة التعادل = الإيرادات الهامشية لكل وحدة

مثال. بلغت التكاليف الثابتة خلال الشهر ٩٦٠.٠٠٠ وحدة عملة والتكاليف المتغيرة ٦٠٠ وحدة عملة. لجهاز كمبيوتر 1. سعر العنصر هو 1200 وحدة عملة لكل عنصر. حدد نقطة الربح الصفري.

الحل: الدخل الهامشي للوحدة = 1200 - 600 = 600

960.000 / 600 = 1600 هي نقطة التعادل.

لاتخاذ قرارات طويلة الأجل ، من المفيد حساب نسبة الدخل الهامشي وعائدات المبيعات ، أي تحديد الدخل الهامشي كنسبة مئوية من الإيرادات. للقيام بذلك ، قم بإجراء الحساب التالي:

الدخل الهامشي (فرك)

عائدات المبيعات (فرك)

طريقة الرسم

تعتمد هذه الطريقة على إنشاء سطرين: خط التكلفة الإجمالية (Y = a + bx) وخط الإيرادات (Y` = السعر * x). تقاطع هذه الخطوط هو نقطة التعادل.

خط الإيرادات التكلفة الأرباح الإيرادات التكاليف المتغيرة.

نقطة التعادل هي التكلفة الثابتة لحجم الإنتاج.

كسر نقطة التعادل

ما سعر بيع المنتج

سعر بيع المنتج هو الآلية التي تجلب الأموال إلى العمل. منطقيا ، يجب عليك رفع السعر إلى أعلى مستوى ممكن للحصول على الحد الأقصى للهامش (الفرق بين سعر البيع وتكلفة منتجك). بهامش كافٍ من البيع ، ستتمكن من تغطية تكلفة إدارة الأعمال. كل ما تبقى بعد سداد جميع النفقات هو ربحك.

الطريقة الثانية هي تقليل تكلفة الوحدة للمنتج ( افضل فكرةللأعمال) من أجل الحصول على معدل هامش أعلى من خلال تقديم متوسط سعر السوق للمنتج.

نظرًا لأن عملك غير معروف لمعظم المشترين المحتملين ، فإن أول ما يجب النظر إليه هو ما إذا كان يمكنك تقديم المزيد للمشترين سعر منخفضمن المنافسين. هذه هي الميزة التنافسية الأكثر أهمية.

إذا كانت فكرتك تتعلق بمزايا أخرى للعملاء وكانت تكلفة منتجك قياسية ، فأنت بحاجة إلى البحث عن مجموعة من مزايا منتجك أو خدمتك التي ستكون ذات قيمة خاصة للعملاء ، وسيكونون على استعداد لدفع مبلغ أعلى سعر المنتج الخاص بك من متوسط سعر السوق.

إذا لم تتمكن من تقديم سعر أفضل أو قيمة أكبر للمشترين المحتملين من شراء منتجك ، فسيتعين عليك إنفاق الكثير من الوقت والمال لجعل منتجك جذابًا للمشترين المحتملين.

الهامش هو أساس الدخل التجاري

الفرق بين سعر البيع وتكلفة المنتج هو مقدار الهامش الذي يسمح لك بالتخلص من المنتجات غير المناسبة للأعمال. ما هو الحد الأدنى للهامش الذي يمكن اعتباره مقبولاً لعمل جديد؟ لا توجد إجابة مباشرة على هذا السؤال. لا يوجد سوى أرقام تقريبية. إذا كان منتجك ينتمي إلى فئة الاستهلاك المتكرر من قبل العملاء ، فقد لا يكون الهامش كبيرًا جدًا ، وسيتلقى النشاط التجاري كل الدخل من عدد المبيعات. إذا لم تكن المبيعات متكررة جدًا ، فيجب أن يكون الهامش كبيرًا قدر الإمكان. في أي حال ، بالنسبة لبدء الأعمال التجارية ، يجب أن يكون الهامش على الأقل 40-45٪.

من الناحية الموضوعية ، هذا تقييم مثير للجدل إلى حد ما. على الرغم من أنه لا شك في أن الشركة ستكون قادرة على البدء والعمل بمعدل هامش أقل. ولكن إذا لم تتمكن فكرتك من توفير مثل هذا الهامش في بداية نشاط تجاري ، فمن غير المرجح أن تكون قادرًا على الإنشاء عمل ناجح. بالإضافة إلى ذلك ، سيزداد الوقت اللازم للدفع عن نفسه بشكل كبير وسيتعين عليك استثمار المزيد من الأموال في العمل وليس لمدة ثلاثة أو أربعة أشهر ، ولكن لفترة أطول. هل أنت مستعد للحفاظ على نشاط تجاري لمدة 6 أشهر دون الحصول على عائد من العمل؟ هل يوافق أحباؤك على توقع دخل لفترة طويلة؟

عندما تقرر سعر بيع منتجك أو خدمتك ، وكان هامش مبيعاتك أكثر من 40-45٪ ، فأنت بحاجة إلى حساب عدد المبيعات التي يحتاجها العمل التجاري حتى يتمكن النشاط التجاري من استرداد جميع تكاليفه ، أي أصبحت مكتفية ذاتيا.

حساب نقطة التعادل التجارية لمنتج واحد (BBU)

خذ البيانات اللازمة من جدول خطة التقييم:

التكاليف الثابتة - المبلغ ب

تكلفة المنتج أو الخدمة هي المبلغ د

املأ الجدول لحساب ربح عملك لكل حجم (رقم) من المبيعات. استخدم الصيغ التالية:

تكلفة المنتجات = عدد المبيعات * تكلفة الوحدة للمنتج.

إجمالي المصروفات = المصاريف الثابتة + التكلفة الإجمالية للمنتجات المباعة.

عائد المبيعات = سعر البيع * عدد المبيعات

الربح = إيرادات المبيعات - إجمالي المصروفات

إذا قمت بإجراء جميع العمليات الحسابية في جدول بيانات ، فيمكنك حساب عدد المبيعات للوصول إلى TBU لشروط مختلفة.

في مثالنا ، ستصبح الشركة مربحة بعد البيع الخمسين. أولئك. إذا تمكنت من بيع 50 وحدة من منتجك ، فإن جميع المبيعات اللاحقة هي صافي ربحك.

تجربة مع قيم مختلفةالتكاليف الثابتة وسعر التكلفة وسعر بيع المنتج وانظر كيف تؤثر هذه القيم على ربحية الشركة.

معدل خيارات مختلفةتوزيع التكلفة بين التكاليف الثابتة والمتغيرة من المهمة السابقة. انظر كيف يؤثر ذلك على عدد المبيعات المطلوبة للوصول إلى نقطة التعادل.

لحساب عدد المبيعات بسرعة ، استخدم الصيغة:

TBU (رقم) = SPR / (PC-SP)

بالنسبة للبيانات من المثال ، نحصل على 10000 / (500-300) = 50 وحدة إنتاج. إذا تم شراء المنتج واحدًا لكل شخص ، فأنت بحاجة إلى القيام بكل شيء لإنشاء 50 مشترًا محتملاً شهريًا.

حساب TBU للعديد من المنتجات

في حالة وجود العديد من المنتجات ، يمكنك حساب عدد المبيعات المطلوبة لكل منتج إذا قمت أولاً بحساب متوسط سعر البيع بناءً على الهامش من بيع كل منتج. إذا كان لديك مجموعة صغيرة من المنتجات أو الخدمات ، فيمكنك حساب متوسط سعر البيع.

بمعرفة تكلفة كل منتج من منتجاتك ، احسب تكلفة متوسط البيع:

(سعر بيع Product_A) * 0.12 + (سعر بيع Product_B) * 0.81 + (سعر بيع Product_N) * 0.7 = متوسط السعر لكل عملية بيع.

من المثال السابق ، دعنا نفترض لسهولة الحساب أن هامش الربح بنسبة 45٪ هو نفسه لجميع المنتجات. سيكون متوسط سعر البيع في هذه الحالة هو متوسط سعر التكلفة (SP) * (1+ 0.45). ثم

TBU (بالوحدات النقدية) = TBU (العدد) * TPM.

على سبيل المثال ، 50 * 500 c.u. = 25000 قدم مكعب أي أنك تحتاج إلى كسب 25000 دولار على الأقل شهريًا حتى تتمكن من استرداد جميع التكاليف.

إذا كانت لديك بيانات عن متوسط الشراء (بالدولار الأمريكي) لكل مشترٍ لعمل مماثل ، فيمكنك الحصول على عدد المشترين المستعدين لشراء منتجاتك لتوفير الدخل المطلوب لعملك.

عدد المشترين = TBU (بالوحدات النقدية) / متوسط حجم الشراء. لنفترض أن متوسط تكلفة الشراء هو 750 دولارًا أمريكيًا ، ثم 25000/750 = 34 عميلًا بحاجة إلى الخدمة.

أدخل حساباتك في جدول البيانات وحدد نقطة التعادل لمنتجك أو منتجاتك. قدر ما إذا كان عملك يمكن أن يجذب الكثير من المشترين في 3-4 أشهر ، بحيث يمكنك بعد ذلك بيع هذا المبلغ أو ذاك كل شهر. أكثروحدات المنتج. تقليل التكاليف الثابتة. رفض في البداية من مكتب مرموق ، معدات باهظة الثمن. حافظ على جميع التكاليف الثابتة إلى أدنى حد ممكن. حاول تقليل تكلفة منتجك.

إذا كنت تشك في صحة حساباتك النظرية (ويجب أن تكون كذلك دائمًا) ، لأنك لا تملك معلومات موثوقة حول التفضيلات العملاء المحتملين، فأنت بحاجة إلى اختبار افتراضاتك حول سعر المنتج في الممارسة العملية قبل بدء عمل تجاري. طريقة التحقق هي تطوير وتنفيذ خطة بدء التسويق.

عليك أن تتأكد عمليًا من أن حساباتك قريبة من الحسابات الحقيقية. إذا تبين أن النتائج كانت سيئة ، فترك فكرة العمل هذه - فهي ليست مربحة.

من الضروري حساب نقاط التعادل ليس فقط قبل بدء عمل تجاري ، ولكن أيضًا أثناء تشغيله. لا يستغرق الأمر وقتًا طويلاً وليس صعبًا على الإطلاق. من الصعب تحقيق ذلك في الحياة الواقعية.

إذا كان عدد المبيعات شهريًا وعدد العملاء المطلوبين واقعيين بناءً على تجربتك ، فابدأ في التخطيط لخطتك التسويقية الأولية لتحديد كيفية جذبهم ، وكيفية تحسين المنتج ، ومقدار المال الذي سيكلفه.

نقطة التعادل للأعمال

نقطة التعادل هي الهدف المالي الرئيسي عمل جديدفي بداية وجودها. الهدف الرئيسي هو التعادل. أي ، لإيجاد نقطة يكون فيها الدخل متساويًا وأكبر من النفقات والتكاليف.

تعتمد التكاليف المتغيرة على أنشطة شركة الشركة. مع زيادة المبيعات ، تزداد التكاليف المتغيرة. والعكس صحيح. هذا ، بالمناسبة ، يمنحك الفرصة لتعديل هذه التكاليف. يتم تحديد التكاليف المتغيرة من خلال مقدار الموارد والأموال التي يتم إنفاقها لكل وحدة إنتاج. وهي تشمل كلاً من تكلفة الإنتاج وتكلفة الخدمات اللوجستية.

التكاليف الثابتة هي الوزن على أقدام المؤسسة. الدفع مقابل إيجار المباني ، ورواتب الموظفين ، والدفعات الشهرية للالتزامات المالية ، وما إلى ذلك. من المستحسن تقليل التكاليف الثابتة من أجل الحصول على ديناميكية أفضل في تطوير الأعمال.

مهمتك هي حساب جميع التكاليف المتغيرة والثابتة لشركتك. بعد ذلك فقط ، يمكنك حساب نقطة التعادل ، النقطة التي فوقها سيبدأ الربح. ما هو الدخل المطلوب لتغطية جميع نفقاتك خلال الشهر أو الربع أو السنة؟ ما المبلغ الذي تحتاجه للبيع لتوليد هذا الدخل من منتجاتك؟

نحدد مقدار الهامش (الربح) الذي نحصل عليه مع كل وحدة إنتاج مباعة.

على سبيل المثال ، إذا قمت ببيع وحدة إنتاج مقابل 10 روبل ، وقضيت 5 روبل ، فسيكون الهامش 5 روبل.

إذا وصل شهر من التكاليف الثابتة إلى مبلغ 100 روبل ، فأنت بحاجة إلى تقسيم 100 روبل على 5 روبل (هامش) - وستحصل على ذلك من أجل الوصول إلى نقطة التعادل ، فأنت بحاجة إلى بيع 20 وحدة من منتجات. هذا حساب من الناحية المادية ، بوحدات الإنتاج.

من حيث القيمة ، نضرب 20 وحدة بسعر البيع البالغ 10 روبل ونحصل على 200 روبل. ستكون هذه نقطة التعادل في مخطط عملك. أي أنه بعد بيع 21 وحدة سيكون لديك صافي ربح!

تعتمد نقطة التعادل بشكل مباشر على السعر الذي تضعه على المنتج والمبلغ الذي يمكنك بيعه لفترة معينة ، أي مقدار ما يمكنك تحقيقه من معدل دوران ، وبأي هامش (هامش).

من الواضح أن رفع سعر منتجك بتكلفة معينة سيقلل من الوقت المستغرق لتحقيق التعادل وتحقيق المزيد من الأرباح الصافية. لذلك ، يأتي العمل مع السعر والتسويق لزيادة المبيعات في المقدمة.

كسر تحليل نقطة التعادل

أدوات تطوير خطة العمل

1. معلومات مختصرةحول الصك

يعد تحليل نقطة التعادل أداة مفيدة لفحص العلاقة بين التكاليف الثابتة والتكاليف المتغيرة والأرباح. تحدد نقطة التعادل متى سيولد الاستثمار عائدًا إيجابيًا. يمكن عرض هذا بيانيا أو ببساطة رياضيا. يحسب تحليل التعادل الحجم المادي للإنتاج بسعر معين مطلوب لتغطية جميع التكاليف. يحسب تحليل سعر التعادل السعر المطلوب لمستوى معين من الإنتاج لتغطية جميع التكاليف. من أجل شرح كيفية عمل تحليل التعادل ، من الضروري تحديد التكاليف.

لا ترتبط التكاليف الثابتة المتكبدة بعد قرار بدء العمليات التجارية بمستوى الإنتاج. تشمل التكاليف الثابتة (على سبيل المثال لا الحصر) استهلاك المعدات وتكاليف الفائدة والضرائب والنفقات العامة. إجمالي التكاليف الثابتة - مجموع التكاليف الثابتة.

ترتبط التكاليف المتغيرة ارتباطًا مباشرًا بحجم الإنتاج. قد تشمل تكلفة السلع المباعة أو تكاليف الإنتاج مثل العمالة والكهرباء والغذاء والوقود والخدمات البيطرية والري والتكاليف الأخرى المرتبطة مباشرة بإنتاج السلع أو الاستثمارات في الأصول الرأسمالية. إجمالي التكلفة المتغيرة (TVC) هو مجموع التكاليف المتغيرة لمستوى معين من الإنتاج أو الإنتاج.

متوسط التكلفة المتغيرة هو التكلفة المتغيرة لكل وحدة إنتاج ، أو TVC ، مقسومة على الكمية المنتجة.

لا ينبغي الخلط بين تحليل نقطة التعادل وفترة الاسترداد ، الوقت الذي يستغرقه إرجاع الاستثمار.

في مصطلحات الإدارة القائمة على القيمة ، يجب تعريف نقطة التعادل على أنها مستوى هامش الربح التشغيلي الذي يتلقى فيه العمل / الاستثمار الحد الأدنى من معدل العائد المقبول ، أي إجمالي تكاليف رأس المال.

يمكن حساب أفضل الممارسات البيئية باستخدام الصيغة التالية:

أفضل الممارسات البيئية = TFC / (SUP - VCUP)

أفضل الممارسات البيئية - نقطة التعادل (وحدات الإنتاج) ؛

TFC - إجمالي التكاليف الثابتة ؛

VCUP - التكاليف المتغيرة لكل وحدة إنتاج / التكاليف المتغيرة لكل وحدة إنتاج ،

SUP هو سعر البيع لكل وحدة إنتاج.

2. استخدام الأداة عند وضع خطة عمل

الميزة الرئيسية لتحليل التعادل هي أنه يشرح العلاقة بين التكاليف والإنتاج والأرباح. يمكن تمديده لإظهار كيف ستؤثر التغييرات في نسب التكلفة المتغيرة الثابتة ، أو في أسعار السلع ، أو في الدخل على مستويات الدخل ونقاط التعادل. يكون تحليل نقطة التعادل أكثر فائدة عندما نمذجة المحاكاةطرق الميزنة الجزئية أو الميزانية للاستثمارات الرأسمالية. الميزة الرئيسية لاستخدام تحليل التعادل هي أنه يوضح الحد الأدنى من مستوى النشاط الاقتصادي المطلوب لمنع الخسائر.

القيود الرئيسية لتحليل نقطة التعادل هي:

الأنسب لتحليل منتج واحد ؛

الصعوبات ممكنة مع تصنيف التكاليف ، المتغيرة والثابتة ؛

3. مناهج تطوير خطة العمل

هناك الخيارات التالية لتنفيذ / إعداد خطة عمل:

التطوير المستقل من قبل مبادر المشروع ؛

نقل المشروع للتطوير لمتخصصين آخرين.

في نفس الوقت ، هذا ممكن الأشكال التاليةتنفيذ / إعداد خطة عمل:

التطوير الفردي من قبل متخصص واحد ؛

التطوير الفردي (الشخصي) ، ولكن بمشاركة مدير من كبار المسؤولين عن تنفيذ المشروع ؛

جامعي (بمساعدة فريق العمل) تطوير مشروع بمشاركة مدير أعلى يكون مسؤولاً عن تنفيذ المشروع.

يعتمد على:

توافر المتخصصين اللازمين بالمستوى المناسب من التأهيل ،

التعقيد الاقتصادي والتكنولوجي للمشروع نفسه ،

المتطلبات المحددة للمستثمر ،

خبرة في السوق المستهدفة والنطاق المختار للأنشطة ، إلخ.

يمكن أن تكون الأعمال في 6 مجموعات مختلفة من الأشكال والخيارات. ومع ذلك ، فإن اثنين منهم فقط مقبولان (محددان بالمساحات الخضراء في الشكل) ، سواء من حيث تبرير التكلفة أو من حيث جودة تطوير المشروع ومدى ملاءمته لإثبات فعالية المشروع للمستثمرين وللاستخدام الإضافي أثناء التنفيذ. في الوقت نفسه ، يعد التطوير الشخصي المستقل (من قبل المؤسسة نفسها) بمشاركة مدير أعلى أمرًا مقبولًا عند تطوير مشاريع صغيرة وليست معقدة في مجالات نشاط مألوفة. بالنسبة للمشاريع الكبيرة (مع قدر كبير من الاستثمار ، مع إشراك التقنيات الجديدة ، والمستثمرين الخارجيين ، مع دخول واعد إلى أسواق جديدة) ، فإن الأكثر عملية هي التطوير من قبل مجموعة من الاستشاريين الخارجيين مع المشاركة الإلزامية من قبل مدير TOP في العملية ، والذي سيستمر في تنفيذ المشروع.

4. إحصائيات الحماية التي طورتها خطط أعمال سي جي "ليكس" للمشاريع الاستثمارية وخطط الأعمال لتطوير الأعمال - 100٪.

أهم وأنجح خطط الأعمال (المحمية) (المشاريع الاستثمارية) في 2008-2009:

خطة عمل لتطوير أنشطة شركة ذات مسؤولية محدودة "Tyumenstalmost" حتى عام 2013 (للحصول على قروض تجارية ودعم الدولة) ؛

خطة عمل لبناء موقف سيارات متعدد الطوابق ، وخدمة سيارات ، وبيع سيارات في تيومين (لجذب مستثمر استراتيجي) ؛

خطة عمل لتوسيع الطاقة الإنتاجية لمجمع الثروة الحيوانية التابع لشركة CJSC MTS Gagarinskaya (للحصول على قرض ميسر) ؛

خطة عمل للمشروع الاستثماري "تطوير منطقة ترفيهية في منطقة بحيرة ماروخي ، منطقة بلدية أباتسكي في منطقة تيومين" (للحصول على تمويل من الدولة) ؛

مذكرة الاستثمار "مركز ليسنايا سكازكا الترفيهي" (للبحث عن مستثمر استراتيجي) ؛

خطة عمل لبناء مجمع Vershina للتسوق والترفيه ، Khanty-Mansiysk Autonomous Okrug (لجذب المستثمرين وتلقي دعم الدولة) ؛

الإثبات المالي والاقتصادي لاستراتيجية التنمية لمنطقة Shuryshkarsky في YaNAO ؛

مشروع إنشاء وتطوير KhMAO Agro-Industrial Holding (لجذب المستثمرين وتلقي التمويل الحكومي) ؛

خطة عمل لتنظيم مركز اتصال في منطقة تيومين (لجذب مستثمر خاص) ؛

خطة عمل لتنظيم إنتاج سماد عضوي فريد في جنوب منطقة تيومين على نطاق صناعي (لجذب المستثمرين من القطاع الخاص) ؛

خطة عمل لإنشاء مؤسسة لمعالجة النفايات المنزلية والصناعية المحتوية على الزئبق في تيومين (لجذب المستثمرين من القطاع الخاص).

- ارسم نموذجًا رسوميًا لحساب نقطة التعادل.

- رابعا. تحديد التكاليف المعيارية وحساب الدعم المالي لتنفيذ مهمة الدولة (البلدية)

أحد الحسابات الاقتصادية والمالية الأساسية لنشاط أي مؤسسة هو تحديد نقطة التعادل. يشير هذا المؤشر إلى حجم الإنتاج الذي ستكون أنشطة المنظمة مربحة ولن تتكبد خسائر. يوفر Excel للمستخدمين أدوات تسهل تحديد هذا المؤشر وعرض النتيجة بيانياً. دعنا نتعرف على كيفية استخدامها عند إيجاد نقطة التعادل باستخدام مثال محدد.

يتمثل جوهر نقطة التعادل في إيجاد قيمة حجم الإنتاج الذي يكون فيه مقدار الربح (الخسارة) مساويًا للصفر. أي ، مع زيادة الإنتاج ، ستبدأ المؤسسة في إظهار الربحية ، ومع انخفاض ، عدم الربحية.

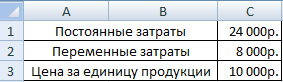

عند حساب نقطة التعادل ، يجب أن تفهم أن جميع تكاليف المؤسسة يمكن تقسيمها بشكل مشروط إلى ثابتة ومتغيرة. المجموعة الأولى لا تعتمد على حجم الإنتاج ولا تتغير. قد يشمل هذا الحجم أجورالموظفون الإداريون ، وتكلفة استئجار المباني ، واستهلاك الأصول الثابتة ، وما إلى ذلك. لكن التكاليف المتغيرة تعتمد بشكل مباشر على حجم الإنتاج. يجب أن يشمل هذا ، أولاً وقبل كل شيء ، تكلفة الحصول على المواد الخام والطاقة ، لذلك هذه الأنواععادة ما يتم تحديد التكاليف لكل وحدة إنتاج.

يرتبط مفهوم نقطة التعادل بنسبة التكاليف الثابتة والمتغيرة. حتى يتم الوصول إلى حجم معين من الإنتاج ، تشكل التكاليف الثابتة مبلغًا كبيرًا في التكلفة الإجمالية للإنتاج ، ولكن مع زيادة الحجم ، تنخفض حصتها ، مما يعني أن التكلفة لكل وحدة من السلع المنتجة تنخفض أيضًا. عند مستوى نقطة التعادل ، تكون تكاليف الإنتاج والدخل من بيع السلع أو الخدمات متساوية. مع زيادة أخرى في الإنتاج ، تبدأ الشركة في جني الأرباح. هذا هو السبب في أنه من المهم للغاية تحديد أحجام الإنتاج التي يتم عندها الوصول إلى نقطة التعادل.

كسر نقطة التعادل

احسب هذا المؤشر باستخدام الأدوات برامج اكسل، وكذلك إنشاء رسم بياني نحتفل عليه بنقطة التعادل. لإجراء العمليات الحسابية ، سنستخدم جدولًا يحتوي على البيانات الأولية التالية حول أنشطة المؤسسة:

- سعر ثابت؛

- التكاليف المتغيرة لكل وحدة إنتاج ؛

- سعر بيع وحدة الإنتاج.

لذلك ، دعنا نحسب البيانات بناءً على القيم الموضحة في الجدول في الصورة أدناه.

إنشاء رسم بياني

بعد إنشاء جدول يتم فيه حساب نقطة التعادل ، يمكنك إنشاء مخطط حيث سيتم عرض هذا النمط بشكل مرئي. للقيام بذلك ، سيتعين علينا إنشاء مخطط من سطرين يعكسان تكاليف وإيرادات المؤسسة. عند تقاطع هذين الخطين ، ستكون هناك نقطة التعادل. محور Xفي هذا المخطط سيكون عدد وحدات البضائع ، وعلى طول المحور صمبالغ من المال.

- انتقل إلى علامة التبويب "إدراج". انقر فوق الرمز "نقطة"، والتي يتم وضعها على الشريط في صندوق الأدوات "مخططات". لدينا خيار من عدة أنواع من الرسوم البيانية. لحل مشكلتنا ، اكتب "الإكتشاف بمنحنيات وعلامات ناعمة"، لذلك نضغط على عنصر القائمة هذا. على الرغم من أنه يمكنك ، إذا رغبت في ذلك ، استخدام بعض أنواع الرسوم البيانية الأخرى.

- أمامنا يفتح منطقة فارغة من الرسم التخطيطي. يجب ملؤها بالبيانات. للقيام بذلك ، انقر بزر الماوس الأيمن فوق المنطقة. في القائمة النشطة ، حدد الموضع "تحديد البيانات ...".

- يتم تشغيل نافذة تحديد مصدر البيانات. على الجانب الأيسر هناك كتلة "عناصر الأسطورة (صفوف)". انقر فوق الزر "يضيف"، والذي يقع في الكتلة المحددة.

- أمامنا تفتح نافذة تسمى "تغيير الصف". في ذلك ، يجب أن نحدد إحداثيات موضع البيانات ، على أساسها سيتم بناء أحد الرسوم البيانية. أولاً ، لنقم ببناء رسم بياني يعرض التكاليف الإجمالية. لذلك ، في الميدان "اسم الصف"أدخل إدخالاً من لوحة المفاتيح "إجمالي التكاليف".

في الميدان "قيم-X"تحديد إحداثيات البيانات الموجودة في العمود "عدد البضائع". للقيام بذلك ، ضع المؤشر في هذا الحقل ، ثم اضغط مع الاستمرار على زر الماوس الأيسر ، حدد عمود الجدول المقابل على الورقة. كما ترى ، بعد الإجراءات المحددة ، سيتم عرض إحداثياتها في النافذة لتغيير السلسلة.

في المجال التالي "قيم ص"يجب أن يعرض عنوان العمود "التكلفة الإجمالية"الذي يحتوي على البيانات التي نحتاجها. نحن نتصرف وفقًا للخوارزمية أعلاه: نضع المؤشر في الحقل ونختار خلايا العمود التي نحتاجها مع الضغط على زر الماوس الأيسر. سيتم عرض البيانات في الحقل.

بعد إجراء هذه التلاعبات ، انقر فوق الزر نعميقع في الجزء السفلي من النافذة.

- بعد ذلك ، تعود تلقائيًا إلى نافذة اختيار مصدر البيانات. تحتاج أيضًا إلى النقر فوق الزر نعم.

- كما ترى ، بعد ذلك ، سيتم عرض رسم بياني للتكاليف الإجمالية للمؤسسة على الورقة.

- الآن علينا بناء خط من إجمالي الدخل للمؤسسة. لهذه الأغراض ، ننقر بزر الماوس الأيمن فوق منطقة الرسم التخطيطي ، حيث تم وضع خط التكاليف الإجمالية للمؤسسة بالفعل. حدد موضعًا من قائمة السياق "تحديد البيانات ...".

- يتم تشغيل نافذة تحديد مصدر البيانات مرة أخرى ، حيث تحتاج مرة أخرى إلى النقر فوق الزر "يضيف".

- تفتح نافذة صغيرة لتغيير الصف. في الميدان "اسم الصف"هذه المرة نكتب "إجمالي الدخل".

في الميدان "قيم-X"يجب إدخال إحداثيات العمود "عدد البضائع". نقوم بذلك بنفس الطريقة التي أخذناها في الاعتبار عند إنشاء خط التكاليف الإجمالية.

في الميدان "قيم ص"، بنفس الطريقة نشير إلى إحداثيات العمود "إجمالي الدخل".

بعد الانتهاء من هذه الخطوات ، انقر فوق الزر نعم.

- أغلق نافذة تحديد مصدر البيانات بالنقر فوق الزر نعم.

- بعد ذلك ، سيتم عرض خط إجمالي الدخل على مستوى الورقة. إنها نقطة التقاطع بين خطوط إجمالي الدخل والتكاليف الإجمالية التي ستكون نقطة التعادل.

وبالتالي ، فقد حققنا أهداف إنشاء هذا الرسم البياني.

كما ترى ، يعتمد العثور على نقطة التعادل على تحديد قيمة حجم الإنتاج ، حيث ستكون التكاليف الإجمالية مساوية لإجمالي الدخل. بيانياً ، ينعكس هذا في إنشاء خطوط التكلفة والدخل ، وفي إيجاد نقطة تقاطعهم ، والتي ستكون نقطة التعادل. يعد إجراء مثل هذه الحسابات أمرًا أساسيًا في تنظيم وتخطيط أنشطة أي مؤسسة.

في أي عمل تجاري ، من المهم حساب النقطة التي ستغطي فيها الشركة الخسائر بالكامل وتبدأ في تحقيق دخل حقيقي. لهذا ، يتم تحديد ما يسمى نقطة التعادل.

في أي عمل تجاري ، من المهم حساب النقطة التي ستغطي فيها الشركة الخسائر بالكامل وتبدأ في تحقيق دخل حقيقي. لهذا ، يتم تحديد ما يسمى نقطة التعادل.

توضح نقطة التعادل فاعلية أي مشروع تجاري ، حيث يجب على المستثمر أن يعرف متى سيؤتي المشروع ثماره أخيرًا ، ما هو مستوى المخاطرة لاستثماره. يجب أن يقرر ما إذا كان سيستثمر في المشروع أم لا ، ويلعب حساب نقطة التعادل في هذه الحالة دورًا مهمًا.

ما هي نقطة التعادل وماذا تظهر

التعادل ( نقطة التعادل- أفضل الممارسات البيئية) هو حجم المبيعات الذي يكون فيه ربح صاحب المشروع صفرًا. الربح هو الفرق بين الدخل (TR-totalrevenue) والمصروفات (TC-totalcost). يتم قياس نقطة التعادل من الناحية المادية أو النقدية.

يساعد هذا المؤشر في تحديد عدد المنتجات التي يجب بيعها (العمل المنجز ، الخدمات المقدمة) من أجل العمل حتى الصفر. وبالتالي ، عند نقطة التعادل ، يغطي الدخل النفقات. عندما يتم تجاوز نقطة التعادل ، تحقق الشركة ربحًا ؛ إذا لم يتم الوصول إلى نقطة التعادل ، فإن الشركة تتكبد خسائر.

تعتبر قيمة أفضل الممارسات البيئية للمؤسسة مهمة في تحديد الاستقرار المالي للشركة. على سبيل المثال ، إذا كانت قيمة أفضل الممارسات البيئية آخذة في الارتفاع ، فقد يشير ذلك إلى مشاكل تتعلق بجني الأرباح. بالإضافة إلى ذلك ، يتغير BEP مع نمو المؤسسة نفسها ، والذي ينتج عن زيادة حجم الأعمال ، وإنشاء شبكة مبيعات ، وتغيرات الأسعار وعوامل أخرى.

بشكل عام ، فإن حساب نقطة التعادل للمؤسسة يجعل من الممكن:

- تحديد ما إذا كنت ستستثمر الأموال في المشروع ، بالنظر إلى أنه سيؤتي ثماره فقط مع حجم المبيعات التالي ؛

- تحديد المشاكل في المؤسسة المرتبطة بالتغييرات في أفضل الممارسات البيئية بمرور الوقت ؛

- حساب قيمة التغييرات في حجم المبيعات وسعر المنتج ، أي مقدار تغيير حجم المبيعات / الإنتاج إذا تغير سعر المنتج والعكس صحيح ؛

- تحديد القيمة التي يمكن تخفيضها في الإيرادات حتى لا تكون في حيرة (في حالة زيادة الإيرادات الفعلية عن القيمة المحسوبة).

كيفية حساب نقطة التعادل

قبل أن تعثر على نقطة التعادل ، يجب أن تفهم أولاً التكاليف الثابتة والمتغيرات ، حيث إنها مكونات إلزامية للحساب ، ومن المهم فصلها بشكل صحيح.

وتشمل تلك الدائمة: استقطاعات الاستهلاك ، والأجور الأساسية والإضافية للموظفين الإداريين والتنظيميين (مع الخصومات) ، والإيجار ، وما إلى ذلك.

تشمل المتغيرات: أساسي و مواد إضافية، والمكونات ، والمنتجات شبه المصنعة ، والوقود والطاقة للاحتياجات التكنولوجية ، والأجور الأساسية والإضافية للعمال الرئيسيين (مع الخصومات) ، إلخ.

لا تعتمد التكاليف الثابتة على حجم الإنتاج والمبيعاتوعمليا لا تتغير بمرور الوقت. يمكن أن تؤثر العوامل التالية على التغيير في التكاليف الثابتة: النمو / الانخفاض في قدرة (إنتاجية) المؤسسة ، الافتتاح / الإغلاق متجر الإنتاج، زيادة / نقصان في الإيجار ، والتضخم (استهلاك الأموال) ، إلخ.

التكاليف المتغيرة تعتمد على حجم الإنتاجوالتغيير مع الحجم. وفقًا لذلك ، كلما زاد حجم الإنتاج والمبيعات ، زاد مقدار التكاليف المتغيرة. مهم! تكاليف الوحدة المتغيرة لا تتغير مع حجم الإنتاج! التكاليف المتغيرة لكل وحدة إنتاج ثابتة بشروط.

صيغة الحساب

هناك صيغتان لحساب نقطة التعادل - من الناحية المادية والقيمة.

- التكلفة الثابتة لكل حجم (FC- تكلفة ثابتة) ؛

- سعر الوحدة للسلع (الخدمات ، الأعمال) (السعر - السعر) ؛

- التكاليف المتغيرة لكل وحدة إنتاج (AVC - متوسط التكلفة المتغيرة).

أفضل الممارسات البيئية = FC / (P-AVC)

في هذه الحالة ، وفقًا لنتائج الحساب ، سيتم الحصول على حجم حرج للمبيعات من الناحية المادية.

- التكاليف الثابتة (FC - التكلفة الثابتة) ؛

- الإيرادات (الدخل) (TR - totalrevnue) أو السعر (P - السعر) ؛

- التكاليف المتغيرة لكل حجم (VC - التكلفة المتغيرة) أو التكاليف المتغيرة لكل وحدة إنتاج (AVC - متوسط التكلفة المتغيرة).

تحتاج أولاً إلى حساب نسبة الدخل الهامشي (حصة الدخل الهامشي من الإيرادات) ، لأن. يستخدم هذا المؤشر في حساب نقطة التعادل من حيث المال والدخل الهامشي. تم العثور على الدخل الهامشي (MR- الإيرادات الهامشية) على أنه الفرق بين الإيرادات والتكاليف المتغيرة.

نظرًا لأن إيرادات الوحدة هي سعر (P = TR / Q ، حيث Q هي حجم المبيعات) ، يمكنك حساب الإيرادات الحدية على أنها الفرق بين السعر والتكلفة المتغيرة لكل وحدة.

يتم حساب نسبة الدخل الهامشي باستخدام الصيغة التالية:

أو (إذا تم حساب MR من السعر):

ستؤدي كلتا الصيغتين أعلاه لحساب نسبة هامش المساهمة إلى نفس النتيجة.

يتم حساب نقطة التعادل من الناحية النقدية (يسمى هذا المؤشر أيضًا "حد الربحية") باستخدام الصيغة التالية:

أفضل الممارسات البيئية = FC / KMR

في هذه الحالة ، وفقًا لنتائج الحساب ، سيتم الحصول على مبلغ هام من الإيرادات ، حيث يكون الربح مساويًا للصفر.

لمزيد من الوضوح ، من الضروري النظر أمثلة ملموسةحساب نقطة التعادل ل أنواع مختلفةالمنظمات.

مثال على حساب نقطة التعادل لمتجر

في المثال الأول ، دعنا نحسب نقطة التعادل لمشروع تجاري - متجر ملابس. إن تفاصيل المؤسسة تجعل من غير المناسب حساب نقطة التعادل من الناحية المادية ، نظرًا لأن نطاق السلع واسع ، تختلف الأسعار باختلاف مجموعات المنتجات.

من المستحسن حساب نقطة التعادل من الناحية النقدية. تشمل التكاليف الثابتة المرتبطة بتشغيل المتجر ما يلي:

- للإيجار

- رواتب مستشاري المبيعات.

- خصومات الرواتب ( أقساط التأمين- 30٪ من الراتب الإجمالي) ؛

- للمرافق

- للإعلان.

يوضح الجدول مبالغ التكاليف الثابتة والمتغيرة.

في هذه الحالة ، سوف نأخذ مبلغًا من التكاليف الثابتة يساوي 300000 روبل. الإيرادات 2400000 روبل. سيكون مقدار التكاليف المتغيرة ، التي تشمل أسعار شراء الأشياء ، 600000 روبل. الدخل الهامشي يساوي: MR = 2400000-600000 = 1800000 روبل

نسبة الدخل الهامشي هي: K MR = 1800000/2400000 = 0.75

ستكون نقطة التعادل: BEP = 300000 / 0.75 = 400000 روبل

وبالتالي ، يحتاج المتجر إلى بيع الملابس مقابل 400000 روبل من أجل تحقيق ربح صفري. جميع المبيعات التي تزيد عن 400000 روبل ستكون مربحة. يحتوي المتجر أيضًا على هامش أمان مالي يبلغ 1800000 روبل. يوضح هامش القوة المالية مدى قدرة المتجر على تقليل الإيرادات وعدم الدخول في منطقة الخسارة.

مثال على حساب نقطة التعادل لمؤسسة

في المثال الثاني ، سنحسب نقطة التعادل للمؤسسة. غالبًا ما تنتج المؤسسات الصناعية الصغيرة والمتوسطة الحجم منتجات متجانسة بنفس الأسعار تقريبًا (هذا النهج يقلل التكاليف).

| دائم | روبل | المتغيرات لكل وحدة | سعر الوحدة ، فرك | حجم الإنتاج ، أجهزة الكمبيوتر. | روبل |

| مصاريف المصنع العامة | 80 000 | تكاليف المواد (لكامل حجم الإنتاج) | 150 | 1000 | 150 000 |

| خصومات الاستهلاك | 100 000 | تكاليف المنتجات شبه المصنعة (لكامل حجم الإنتاج) | 90 | 1000 | 90 000 |

| راتب AUP | 100 000 | أجور العمال الأساسية | 60 | 1000 | 60 000 |

| تكاليف المرافق | 20 000 | استقطاعات الراتب (رسوم تأمين - 30٪ من الراتب الإجمالي) | 20 | 1000 | 20 000 |

| المجموع | 300 000 | 320 | 320 000 |

ستكون نقطة التعادل مساوية لـ:

أفضل الممارسات البيئية = 300000 / (400-320) = 3750 قطعة.

وبالتالي ، تحتاج الشركة إلى إنتاج 3750 قطعة لكسر التعادل. سيؤدي تجاوز هذا الحجم من الإنتاج والمبيعات إلى ربح.

يجادل الكثير بأنه قبل ذلك ، من المفيد إجراء مسح لممثلي المجموعة المستهدفة.

يجادل الكثير بأنه قبل ذلك ، من المفيد إجراء مسح لممثلي المجموعة المستهدفة.

- تترك الشركة نفس السعر مع زيادة في المبيعات ، على الرغم من أن هذا الافتراض غير مقبول تمامًا في الحياة الواقعية ، خاصة لفترة طويلة ؛

- كما تظل التكاليف كما هي. في الواقع ، مع زيادة المبيعات ، فإنها عادة ما تتغير ، لا سيما بكامل طاقتها ، حيث يبدأ ما يسمى بقانون زيادة التكاليف في العمل وتبدأ التكاليف في النمو بشكل كبير ؛

- السل يعني البيع الكامل للبضائع ، أي أنه لا توجد بقايا للسلع غير المباعة ؛

- يتم حساب قيمة السل لنوع واحد من المنتجات ، لذلك ، عند حساب المؤشر بعدة أنواع مختلفة من السلع ، يجب أن يظل هيكل أنواع البضائع ثابتًا.

مخطط نقطة التعادل

من أجل الوضوح ، سنوضح كيفية حساب نقطة التعادل (مثال على الرسم البياني). تحتاج إلى رسم خط للإيرادات ، ثم خط للتكاليف المتغيرة (خط مائل) والتكاليف الثابتة (خط مستقيم). المحور الأفقي هو حجم المبيعات / الإنتاج ، والمحور الرأسي هو التكلفة والدخل من الناحية النقدية.

ثم أضف التكاليف المتغيرة والثابتة للحصول على بند التكلفة الإجمالي. تقع نقطة التعادل على الرسم البياني عند تقاطع خط الإيرادات مع خط التكلفة الإجمالي. في الرسم البياني الخاص بنا ، هذه النقطة تساوي 40٪ من المبيعات.

الإيرادات في السل هي العتبة أو الإيرادات الحرجة ، وحجم المبيعات هو ، على التوالي ، الحد الأدنى أو حجم المبيعات الحرج.

يمكنك بشكل مستقل حساب نقطة التعادل (الصيغ والرسم البياني) في Excel عن طريق تنزيل الملف (16 كيلو بايت).

الاستنتاجات

بشكل عام ، تعتبر نقطة التعادل مؤشرًا مهمًا للغاية عند تخطيط أحجام الإنتاج والمبيعات. يتيح لك هذا المؤشر أيضًا فهم نسبة التكاليف والدخل واتخاذ قرارات بشأن التغييرات في أسعار السلع (الأشغال والخدمات).

هذا المؤشر ضروري في أي عمل وعند تقييم مشروع استثماري لاتخاذ القرارات على المستوى الاستراتيجي.

فيديو حول حقيقة أنه من أجل جذب مستثمر ، ستحتاج إلى إظهار طريقة حساب أفضل الممارسات البيئية: