يعكس العائد على حقوق الملكية نسبة صافي الربح من المبيعات إلى متوسط الحجم الصناديق الخاصة.

يتم أخذ بيانات الحساب من الميزانية العمومية. نسبة الربحية تسمى "ROE".

المعنى الاقتصادي للمؤشر المالي “ROE”

توضح نسبة الربحية مدى فعالية استخدام الأموال المستثمرة في الفترة المشمولة بالتقرير. ومن الواضح أن هذا المؤشر مهم للغاية بالنسبة للمستثمرين وأصحاب الأعمال.

هناك العديد من نسب الربحية. سنكون مهتمين بالعائد على حقوق الملكية. أي تلك الأصول التي تنتمي إلى الشركة كممتلكات.

كيفية تقييم نتيجة الحساب:

- وكلما ارتفعت النسبة، تم استخدام الأموال المستثمرة بكفاءة أكبر. الاستثمارات أكثر ربحية.

- أكثر مما ينبغي تصنيف عالي– الاستقرار المالي للمنظمة “يعاني”.

- المعامل أقل من الصفر - جدوى الاستثمار في هذا المشروع مشكوك فيها.

تتم مقارنة نسبة العائد على حقوق الملكية مع الخيارات الأخرى لاستثمار الأموال المجانية في الأصول والأوراق المالية للشركات الأخرى. أو مع الفوائد المصرفية على الودائع، كملاذ أخير.

قيمة العائد على حقوق الملكية.

صيغة لحساب العائد على حقوق الملكية في إكسيل

يتم احتساب العائد على حقوق الملكية على أساس حاصل صافي الربح إلى متوسط مبلغ استثمارات الأسهم. يتم أخذ البيانات لفترة زمنية معينة: شهر، ربع، سنة.

صيغة لحساب نسبة العائد على حقوق الملكية:

عائد حقوق المساهمين = (صافي الربح / متوسط حقوق الملكية) * 100%.

يجب أن تؤخذ أرقام الحسابات من قائمة الدخل (المؤشر الإجمالي) وجانب الالتزامات في الميزانية العمومية (المؤشر الإجمالي).

متوسط رأس المال - صيغة الحساب:

SK = (SK بداية الفترة + SK نهاية الفترة) / 2.

العائد على حقوق الملكية – صيغة الميزانية العمومية:

العائد على حقوق الملكية = (خط 2110 + خط 2320 + خط 2310 + خط 2340) / ((خط 1300 نانوجرام + خط 1300 كجم + خط 1530 نانوجرام + خط 1530 كجم) / 2) * 100%.

يحتوي البسط على بيانات من بيان الأداء المالي (النموذج 2). المقام هو من الميزانية العمومية النهائية (النموذج 1).

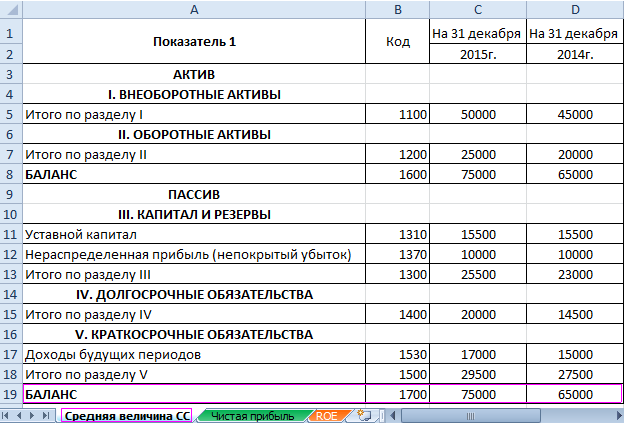

لحساب الربحية باستخدام برنامج Excel نقوم بإدخال البيانات الخاصة بالقوائم المالية لشركة “X”:

وقائمة النتائج المالية ("بالطريقة القديمة": الربح والخسارة):

تسلط الجداول الضوء على القيم التي ستكون مطلوبة لحساب نسبة العائد على حقوق الملكية.

- نسبة الربحية لعام 2015: = (6695 / 75000) * 100% = 8.9%.

- نسبة الربحية لعام 2014: = (2990 / 65000) * 100% = 4.6%.

نقوم بأتمتة الحساب باستخدام صيغ اكسل. بشكل عام، يمكنك عمل جدول منفصل بالمؤشرات الاقتصادية المهمة. أدخل الصيغ مع روابط للقيم في التقارير المقابلة - واحصل بسرعة على البيانات اللازمة للتحليل الإحصائي والمقارنة واتخاذ القرارات الإدارية.

صيغ Excel لحساب العائد على حقوق الملكية:

الاستنتاجات:

- هناك زيادة في العائد على حقوق المساهمين من 4.6 في المئة إلى 8.9 في المئة.

- ليس من المربح استثمار الأموال المتاحة في أسهم الشركة X. وكان نفس سعر الفائدة على الودائع المصرفية في عام 2015 هو 9.5٪.

- يُنصح بالنظر في العروض الأخرى المقدمة من الشركات أو إيداع الأموال بفائدة (كحل أخير).

لا يتم تقييم جاذبية الاستثمار للمشروع من خلال عائد الاستثمار فقط. عند اتخاذ القرار، ينظر المستثمر إلى العائد على الأصول والمبيعات ومعايير أخرى لكفاءة المؤسسة.

جوهر مؤشرات الربحية

التعريف 1

الربحية تميز ربحية النشاط. هذا المؤشر النسبيمعبرًا عنها بنسبة الأموال المستثمرة والدخل المستلم. قيمة المؤشر لها قيم إيجابية فقط، لأنه إذا تلقت المؤسسة خسارة، فلا يتم حساب مؤشرات الربحية.

لا توجد قيم قياسية لمؤشرات الربحية في حد ذاتها، ولكن في مصادر مختلفة يمكنك العثور على قيم متوسطة حسب الصناعة والبلد وما إلى ذلك.

ملاحظة 1

تعكس مؤشرات الربحية بشكل كامل كفاءة المؤسسة، وبالتالي تستخدم على نطاق واسع في التحليل المالي. يمكن تحليل الربحية بالنسبة للمؤسسة ككل ولمجالات النشاط الفردية.

عند اتخاذ قرار باستثمار الأموال، من الضروري مقارنة مؤشرات ربحية المنظمة مع مؤسسات مماثلة في صناعات أخرى، وأسعار الفائدة على الودائع المصرفية، والعوائد على الأوراق المالية، وما إلى ذلك. إذا كانت ربحية المؤسسة المختارة للاستثمار أقل من الدخل مستواه مقارنة بغيره الطرق الممكنةلا يُظهر استثمار الأموال والربحية ديناميكيات النمو، فيجب عليك التخلي عن وضع رأس المال في هذا المشروع.

ملاحظة 2

يعكس العائد على حقوق الملكية الدخل المستلم لكل وحدة من الأموال المستثمرة.

العائد على مؤشرات الأسهم

أثناء التحليل المالي يتم حساب مؤشرات العائد على رأس المال التالية:

- يتم التعبير عن العائد على إجمالي رأس المال كنسبة الربح قبل الضريبة ومتوسط القيمة السنوية لإجمالي الأصول

- يتم احتساب العائد على حقوق الملكية على صافي الربح على أنه نسبة صافي الربح إلى متوسط القيمة السنوية لإجمالي الأصول

- العائد على الاستثمارات طويلة الأجل هو نسبة الربح قبل الضريبة إلى مبلغ رأس المال والالتزامات طويلة الأجل. هذا المؤشر هو الأكثر إثارة للاهتمام بالنسبة للمستثمرين عند اتخاذ القرارات المتعلقة باستثمار الأموال، لأنه يظهر كفاءة استخدام الأموال المستثمرة.

- العائد على رأس المال الثابت - نسبة الربح قبل الضريبة إلى متوسط التكلفة السنوية للأصول الثابتة

- العائد على رأس المال العامل - نسبة الربح قبل الضريبة إلى متوسط التكلفة السنوية القوى العاملة

- العائد على حقوق الملكية هو نسبة صافي الربح إلى متوسط التكلفة السنوية لحقوق الملكية. هذا المؤشر هو الأكثر إثارة للاهتمام لأصحاب المؤسسة، لأنه يميز كفاءة استخدام أموال المالك.

- العائد على رأس مال الدين هو نسبة الربح قبل الضريبة إلى مبلغ رأس المال المقترض.

ملاحظة 3

يجب أن يكون مفهوما أنه كلما زادت حصة الأموال المقترضة في إجمالي رأس مال المؤسسة، انخفضت الربحية بسبب رسوم استخدام الموارد المقترضة (رسوم استخدام القرض، وسعر الفائدة بموجب اتفاقية القرض، وما إلى ذلك) .

عند إجراء التحليل المالي، يتم أخذ مؤشرات العائد على رأس المال بعين الاعتبار في الديناميكيات. إذا تدهورت مؤشرات الفترة المشمولة بالتقرير مقارنة بالفترة السابقة، فإن التحليل يحدد ويحلل أسباب انخفاض الربحية و الطرق الممكنةحل المشكلة.

بالإضافة إلى هامش الربح، عند حساب العائد على رأس المال، يمكنك استخدام مؤشر الإيرادات من مبيعات المنتجات. في هذه الحالة، يميز الحساب مستوى المبيعات لكل روبل من الاستثمار في ممتلكات المؤسسة.

العائد على حقوق ملكية المؤسسة. المؤشرات والمعامل وصيغة العائد على حقوق الملكية

رأس المال الخاص (المهندس ROE، أي العائد على حقوق الملكية) هو مؤشر لصافي الربح بالمقارنة مع رأس مال المنظمة. يعد هذا المؤشر المالي الأكثر أهمية للعائد لأي مستثمر أو صاحب عمل، حيث يوضح مدى فعالية استخدام رأس المال المستثمر في العمل. على عكس المؤشر المماثل "العائد على الأصول"، فإن هذا المؤشر يميز كفاءة استخدام ليس كل رأس مال (أو أصول) المنظمة، ولكن فقط الجزء منه الذي ينتمي إلى أصحاب المؤسسة.

يعد العائد على حقوق الملكية أحد أهم مؤشرات كفاءة الأعمال. يقوم أي مستثمر، قبل استثمار أمواله في مؤسسة، بتحليل هذه المعلمة. إنه يوضح مدى جودة استخدام الأصول المملوكة للمالكين والمستثمرين. تعكس نسبة العائد على حقوق المساهمين نسبة صافي الربح إلى حقوق ملكية الشركة. من الواضح أن مثل هذا الحساب يكون منطقيًا عندما يكون لدى المنظمة أصول إيجابية غير مثقلة بقيود الاقتراض.

العائد على مؤشرات الأسهم

ووفقاً لمتوسط الإحصائيات، يبلغ العائد على حقوق الملكية في الولايات المتحدة والمملكة المتحدة حوالي 10% إلى 12%. وبالنسبة للاقتصادات التضخمية، مثل الاقتصاد الروسي، فإن الرقم ينبغي أن يكون أعلى. معيار المقارنة الرئيسي عند تحليل العائد على حقوق الملكية هو النسبة المئوية للعائد البديل الذي يمكن أن يحصل عليه المالك من خلال استثمار أمواله في عمل آخر. على سبيل المثال، إذا كان بإمكانه تحقيق 10٪ سنويا، لكن الأعمال التجارية تجلب 5٪ فقط، فقد ينشأ السؤال حول مدى استصواب إدارة مثل هذه الأعمال.

وفقا لوكالة التصنيف الدولية ستاندرد آند بورز، بلغت نسبة العائد على رأس المال للشركات الروسية 12٪ في عام 2010، وكانت التوقعات لعام 2011 15٪، لعام 2012 - 17٪. يعتقد الاقتصاديون المحليون أن 20٪ - قيمة عاديةللعائد على حقوق الملكية.

كلما ارتفع العائد على حقوق الملكية، كلما كان ذلك أفضل. ومع ذلك، كما يتبين من صيغة دوبونت، قيمة عاليةقد ينجم المؤشر عن ارتفاع شديد تحسين المستوي المالي، أي. حصة كبيرة من رأس المال المقترض وحصة صغيرة من رأس المال، مما يؤثر سلبا على الاستقرار المالي للمنظمة. وهذا يعكس القانون الرئيسي للأعمال - المزيد من الأرباح، والمزيد من المخاطر.

إن حساب العائد على حقوق الملكية يكون منطقيا فقط إذا كان لدى المنظمة رأس مال أسهم (أي صافي الأصول الإيجابية). وبخلاف ذلك، فإن الحساب يعطي قيمة سالبة قليلة الفائدة للتحليل.

تؤثر المؤشرات التالية على العائد على حقوق الملكية:

كفاءة النشاط التشغيلي (صافي الربح من المبيعات)؛

إعادة جميع أصول المنظمة؛

نسبة الأموال الخاصة والمقترضة.

كيفية تقييم عائد الأعمال من خلال النظر إلى نسبة الربحية؟

وللقيام بذلك، يجدر مقارنتها بمؤشرات العوائد البديلة. كم سيحصل رجل الأعمال إذا استثمر أمواله في عمل آخر؟ على سبيل المثال، سوف يأخذ الأموال إلى وديعة مصرفية، والتي ستجلب 10٪ سنويا. وتبلغ نسبة ربحية المؤسسة القائمة 5٪ فقط. ومن الواضح أن تطوير مثل هذه الشركة غير مناسب.

قارن المؤشر بالمعايير المعمول بها تاريخياً في المنطقة. وبالتالي فإن متوسط ربحية الشركات في إنجلترا والولايات المتحدة الأمريكية هو 10-12%. وفي البلدان ذات الاقتصادات المستقرة، تكون نسبة 12-15% مرغوبة. بالنسبة لروسيا - 20%. وفي كل دولة محددة، تتأثر قيم المؤشر بعدة عوامل (التضخم، التنمية الصناعية، مخاطر الاقتصاد الكلي، وما إلى ذلك).

الربحية العالية لا تعني دائمًا نتائج مالية عالية. وكلما ارتفعت النسبة، كلما كان ذلك أفضل. ولكن فقط عندما تكون غالبية الاستثمارات من أموال الشركة الخاصة. إذا سادت الديون، فإن ملاءة المنظمة معرضة للخطر.

وبالتالي، فإن عبء الديون الضخم يشكل خطورة على الاستقرار المالي للشركة. ومن المفيد حساب العائد على حقوق الملكية إذا كانت الشركة لديها نفس رأس المال. تعطي غلبة الأموال المقترضة في الحساب مؤشرا سلبيا، غير مناسب عمليا لتحليل عائد الأعمال.

على الرغم من أنه لا يمكن للمرء أن يكون قاطعًا بشأن نسبة الربحية. استخدامه في التحليل له بعض القيود. الدخل الحقيقي للمالك أو المستثمر لا يعتمد على الأصول بل على كفاءة التشغيل (المبيعات). من الصعب تقييم إنتاجية الشركة بناءً على مؤشر واحد للعائد على استثماراتها الرأسمالية.

معظم الشركات لديها مبالغ كبيرة من الديون. نفس البنوك موجودة فقط على الأموال المقترضة (الودائع المنجذبة). وصافي أصولها لا يخدم إلا كضامن للاستقرار المالي.

ومهما كان الأمر، فإن نسبة الربحية توضح الدخل الذي تجنيه الشركة للمستثمرين والمالكين.

صيغة العائد على حقوق الملكية

يُظهر عائد الشركة على حقوق الملكية مقدار الربح الذي ستحصل عليه الشركة لكل وحدة من قيمة الأسهم. بالنسبة للمستثمر المحتمل، فإن قيمة هذا المؤشر حاسمة:

تعطي نسبة الربحية فكرة عن مدى جودة استخدام رأس المال المستثمر.

يستثمر المالكون أموالهم، ويشكلون رأس المال المصرح به للمؤسسة. وفي المقابل يحق لهم الحصول على نسبة من الأرباح.

يعكس العائد على حقوق الملكية مقدار الربح الذي سيحصل عليه المستثمر من كل روبل مقدم للشركة.

إن حساب معادلة العائد على حقوق الملكية في الميزانية العمومية هو نسبة صافي ربح السنة إلى حقوق ملكية المؤسسة لنفس الفترة. يتم أخذ البيانات من "بيان الربح والخسارة" و"الميزانية العمومية". إذا كنت بحاجة إلى العثور على المعامل كنسبة مئوية، فسيتم ضرب النتيجة في 100.

صافي العائد على صيغة حقوق الملكية:

RSK = PE / SK (المتوسط) * 100، حيث

RSC - العائد على حقوق الملكية،

PE - صافي الربح لفترة الفاتورة،

SK (المتوسط) - متوسط حجم الاستثمارات لنفس فترة الفاتورة.

مثال لحساب الصيغة. تمتلك الشركة "أ" أموالها الخاصة بمبلغ 100 مليون روبل. وبلغ صافي الربح للسنة المشمولة بالتقرير 400 مليون. RSC = 100 مليون/400 مليون * 100 = 25%.

يمكن للمستثمر مقارنة العديد من الشركات لتحديد المكان الذي يكون فيه استثمار الأموال أكثر ربحية.

مثال. تمتلك الشركات "أ" و"ب" نفس رأس المال السهمي، وهو 100 مليون روبل. صافي ربح المؤسسة "أ" هو 400 مليون، وصافي ربح المؤسسة "ب" هو 650 مليونًا. دعونا نستبدل البيانات في الصيغة. ونجد أن نسبة ربحية الشركة "أ" هي 25%، و"ب" 15%. وكانت ربحية المؤسسة الأولى أعلى على حساب أموالها الخاصة، وليس على حساب الإيرادات (صافي الربح). بعد كل شيء، دخلت كلتا الشركتين في أعمال تجارية بنفس القدر من الاستثمار الرأسمالي. لكن الشركة B قامت بعمل أفضل.

صيغة العائد المالي على حقوق الملكية

للحصول على بيانات أكثر دقة، من المنطقي تقسيم الفترة التي تم تحليلها إلى قسمين: حساب الدخل في بداية ونهاية فترة زمنية معينة.

الحساب هو:

RSK = PE * 365 (أيام السنة المعنية) / ((SKng + SKkg)/2)، حيث

SKng - رأس المال في بداية العام؛

SKkg - مقدار الأموال الخاصة في نهاية السنة المشمولة بالتقرير.

إذا كان يجب التعبير عن المؤشر كنسبة مئوية، فسيتم ضرب النتيجة في 100.

ما هي الأرقام المأخوذة من النماذج المحاسبية؟

لحساب صافي الربح (من النموذج رقم 2 "بيان الربح والخسارة" مع الإشارة إلى أرقام الأسطر وأسمائها):

2110 "الإيرادات"؛

2320 "الفوائد المستحقة"؛

2310 "الدخل من المشاركة في منظمات أخرى" ؛

2340 "الدخل الآخر".

لحساب مبلغ رأس المال (من النموذج N1، "الميزانية العمومية"):

1300 "الإجمالي لقسم رأس المال والاحتياطيات" (بيانات بداية الفترة بالإضافة إلى بيانات نهاية الفترة)

1530 "الدخل للفترات المستقبلية" (بيانات في البداية بالإضافة إلى بيانات في نهاية فترة التقرير).

صيغة لحساب المستوى القياسي للربحية

كيف نفهم أنه من المنطقي الاستثمار في الأعمال التجارية؟ يظهر العائد على حقوق الملكية القيمة القياسية. إحدى الطرق هي مقارنة الربحية مع الخيارات الأخرى لدفع الأموال (الاستثمار في أسهم الشركات الأخرى، وشراء السندات، وما إلى ذلك). يعتبر مستوى العائد القياسي هو الفائدة على الودائع في البنوك. هذا حد أدنى معين، حد معين لتحديد عائد الأعمال.

صيغة لحساب الحد الأدنى لنسبة الربحية:

RSK (n) = Std * (1 - Stnp)، حيث

RSC (n) - المستوى القياسي للعائد على حقوق الملكية (القيمة النسبية)؛

Std - سعر الفائدة على الودائع (المتوسط للسنة المشمولة بالتقرير) ؛

Stnp - معدل ضريبة الدخل (لفترة التقرير).

إذا تبين، نتيجة للحسابات، أن العائد على الموارد المالية الخاصة المستثمرة أقل من RSC (n) أو يتلقى قيمة سلبية، فليس من المربح للمستثمرين الاستثمار في هذه الشركة. يتم اتخاذ القرار النهائي بعد تحليل الربحية على مدى السنوات القليلة الماضية.

صيغة دوبونت لحساب العائد على حقوق الملكية

لحساب نسبة العائد على حقوق الملكية، غالبا ما تستخدم صيغة دوبونت. فهو يقسم المعامل إلى ثلاثة أجزاء، يتيح لك تحليلها فهم ما يؤثر على المعامل النهائي إلى حد أكبر. وبعبارة أخرى، هذا تحليل ثلاثي العوامل لنسبة العائد على حقوق المساهمين. صيغة دوبونت هي كما يلي:

نسبة العائد على حقوق الملكية (صيغة دوبونت) = (صافي الربح/الإيرادات) * (الإيرادات/الأصول)* (الأصول/حقوق الملكية)

تم استخدام صيغة دوبونت لأول مرة في التحليل المالي في العشرينات من القرن الماضي. تم تطويره من قبل شركة الكيماويات الأمريكية DuPont. ينقسم العائد على حقوق الملكية (ROE) وفقًا لمعادلة DuPont إلى 3 مكونات:

الكفاءة التشغيلية (العائد على المبيعات)،

كفاءة استخدام الأصول (دوران الأصول)،

الرافعة المالية (الرافعة المالية).

العائد على حقوق المساهمين (وفقًا لمعادلة دوبونت) = العائد على المبيعات * معدل دوران الأصول * الرافعة المالية

في الواقع، إذا قمت بتقليل كل شيء، فستحصل على الصيغة الموضحة أعلاه، ولكن هذا الفصل ثلاثي العوامل للمكونات يسمح لك بتحديد العلاقات بينها بشكل أفضل.

نسبة العائد على حقوق الملكية

تعتبر نسبة العائد على حقوق المساهمين من أهم النسب التي يستخدمها المستثمرون وأصحاب الأعمال، والتي توضح مدى فعالية استخدام الأموال المستثمرة في المنشأة.

الفرق بين العائد على حقوق الملكية (ROE) والعائد على الأصول (ROA) هو أن العائد على حقوق المساهمين لا يظهر أداء جميع الأصول (مثل ROA)، ولكن فقط تلك التي تنتمي إلى أصحاب المؤسسة.

يستخدم هذا المؤشر من قبل المستثمرين وأصحاب المؤسسة لتقييم استثماراتهم فيها. كلما ارتفع المعامل، كلما كان الاستثمار أكثر ربحية. إذا كان العائد على حقوق الملكية أقل من الصفروهذا سبب للتفكير في جدوى وفعالية الاستثمارات في المؤسسة في المستقبل. كقاعدة عامة، تتم مقارنة قيمة المعامل بالاستثمارات البديلة في أسهم المؤسسات الأخرى والسندات، وفي الحالات القصوى، في البنك.

ومن المهم أن نلاحظ ذلك أيضا أهمية عظيمةيمكن أن يؤثر المؤشر سلبًا على الاستقرار المالي للمؤسسة. لا تنس القانون الأساسي للاستثمار والأعمال: المزيد من الربحية - المزيد من المخاطر.

مكسيم شيلين

وخاصة لوكالة المعلومات "المحامي المالي"

الربح هو الشيء الرئيسي. وبطبيعة الحال، هناك أشخاص لا يتفقون مع هذا. ويزعم البعض أن السيولة والتدفق النقدي أكثر أهمية (ويتم تجاهلهما في كثير من الأحيان). لكن لا أحد ينكر أنه من الضروري التحكم في ربحية الشركة لضمان صحتها المالية.

هناك العديد من النسب التي يمكنك الاطلاع عليها لتقييم ما إذا كانت شركتك قادرة على تحقيق الإيرادات والتحكم في نفقاتها.

لنبدأ بالعائد على الأصول.

ما هو العائد على الأصول (ROA)؟

في أوسع معانيها، ROA هو الإصدار الفائق من ROI.. يخبرك العائد على الأصول عن النسبة المئوية لكل دولار مستثمر في العمل الذي تم إرجاعه إليك كربح.

أنت تأخذ كل ما تستخدمه في عملك لتحقيق الربح - أي أصول مثل الأموال والتركيبات والآلات والمعدات، مركباتوالمخزون وما إلى ذلك - وقارن كل هذا بما فعلته خلال هذه الفترة من حيث الربح.

يُظهر العائد على الأصول ببساطة مدى فعالية استخدام شركتك لأصولها لتحقيق الأرباح.

خذ على سبيل المثال شركة إنرون سيئة السمعة. كان لدى شركة الطاقة هذه عائد على الأصول مرتفع جدًا. وكان هذا بسبب حقيقة أنها أنشأت شركات منفصلة و"باعت" أصولها لهم. وبما أن أصولها قد تم حذفها من الميزانية العمومية، يبدو أن الشركة لديها عائد أعلى على الأصول وحقوق الملكية. هذه التقنية تسمى "السيطرة على المقام".

لكن "إدارة القاسم" ليست دائمًا عملية احتيال. في الواقع، إنها طريقة ذكية للتفكير في كيفية إدارة الأعمال.

كيف يمكننا تقليل الأصول حتى نتمكن من زيادة العائد على الأصول لدينا؟

أنت تكتشف بشكل أساسي كيفية القيام بنفس المهمة بتكلفة أقل. قد تتمكن من استعادته بدلاً من إهدار الأموال على المعدات الجديدة. قد يكون أبطأ قليلاً أو أقل كفاءة، ولكن سيكون لديك أصول أقل.

الآن دعونا نلقي نظرة على العائد على حقوق المساهمين.

ما هو العائد على حقوق المساهمين (ROE، من اللغة الإنجليزية. العائد على حقوق المساهمين)؟

العائد على حقوق الملكية هو نسبة مماثلة، لكنه ينظر إلى حقوق الملكية، وهي القيمة الصافية للشركة مقاسة بقواعد المحاسبة. يخبرك هذا المقياس بنسبة الربح التي تحققها مقابل كل دولار من رأس المال المستثمر في شركتك.

هذه نسبة مهمة بغض النظر عن الصناعة التي تعمل فيها، وهي أكثر أهمية من العائد على الأصول لبعض الشركات.

فالبنوك، على سبيل المثال، تتلقى أكبر عدد ممكن من الودائع ثم تقرضها بسعر فائدة أعلى. عادةً ما يكون عائدهم على الأصول ضئيلًا للغاية لدرجة أنه لا علاقة له حقًا بكيفية كسب المال.

لكن كل شركة لها رأس مالها الخاص.

كيفية حساب العائد على حقوق الملكية؟

مثل ROA، هذه عملية حسابية بسيطة.

صافي الربح/حقوق الملكية = العائد على حقوق الملكية

فيما يلي مثال مشابه للمثال أعلاه، حيث يبلغ ربحك لهذا العام 248 دولارًا أمريكيًا ورأس المال الخاص بك هو 2457 دولارًا أمريكيًا.

$ 248 / $ 2,457 = 10,1%

مرة أخرى، قد تتساءل، هل هذا أمر جيد؟ على عكس العائد على الأصول، تريد أن يكون العائد على حقوق الملكية أعلى مستوى ممكن، ولكن هناك حدود.

ويمكن تفسير ذلك من خلال حقيقة أن إحدى الشركات قد يكون لديها عائد على حقوق المساهمين أعلى من شركة أخرى لأنها اقترضت المزيد من المالوبالتالي كان لديها المزيد من الديون واستثمارات أقل نسبيًا في الشركة. يعتمد ما إذا كان هذا إيجابيًا أم سلبيًا على ما إذا كانت الشركة الأولى تستخدم أموالها المقترضة بحكمة.

كيف تستخدم الشركات ROA وROE؟

تنظر معظم الشركات إلى العائد على الأصول والعائد على حقوق الملكية جنبًا إلى جنب مع العديد من مقاييس الربحية الأخرى مثل إجمالي الربح أو صافي الربح. معا هذه الأرقام تعطيك فكرة عامةحول صحة الشركة، وخاصة بالمقارنة مع المنافسين.

الأرقام في حد ذاتها ليست مفيدة، ولكن يمكنك مقارنتها بنتائج الصناعة الأخرى أو بنتائجك الخاصة مع مرور الوقت. سيخبرك تحليل الاتجاه هذا بالاتجاه الذي تتجه إليه الصحة المالية لشركتك.

وفي كثير من الأحيان يهتم المستثمرون بهذه النسب أكثر من المديرين داخل الشركات. إنهم ينظرون إليهم لتحديد ما إذا كان ينبغي عليهم الاستثمار في الشركة. يعد هذا مؤشرًا جيدًا على ما إذا كانت الشركة قادرة على تحقيق أرباح تستحق الاستثمار فيها. وبالمثل، ستنظر البنوك إلى هذه الأرقام لتقرر ما إذا كانت ستقرض الشركة أم لا.

يجد المديرون في بعض الصناعات أن العائد على الأصول أكثر فائدة في اتخاذ القرار. وبما أن هذا المؤشر يعكس الربح الناتج عن النشاط الرئيسي، فيمكن استخدامه من قبل الشركات الصناعية أو الصناعية لقياس الكفاءة.

على سبيل المثال، شركة بناءيمكن مقارنة العائد على الاستثمار (ROA) الخاص به مع المنافسين ورؤية أن المنافس لديه أفضل عائد على الاستثمار (ROA)، حتى على الرغم من الأرباح العالية. غالبًا ما يكون هذا هو الدافع الحاسم لهذه الشركات.

بمجرد معرفة كيفية تحقيق المزيد من الأرباح، يمكنك معرفة كيفية القيام بذلك باستخدام عدد أقل من الأصول.

ومن ناحية أخرى، فإن العائد على حقوق المساهمين أكثر صلة بمجلس الإدارة منه بالمدير، الذي ليس له تأثير يذكر على مقدار الأسهم والديون التي تمتلكها الشركة.

ما هي الأخطاء التي يرتكبها الأشخاص عند استخدام ROA وROE؟

التحذير الأول هو أن نتذكر أن أياً من هذه الأرقام ليس موضوعياً تماماً. تخضع المبيعات لقواعد الاعتراف بالإيرادات. غالبًا ما تكون التكاليف مسألة تقدير، إن لم تكن تخمينًا. يتم تضمين الافتراضات في كل من البسط والمقام في الصيغ.

وبالتالي، فإن الأرباح المدرجة في بيان الدخل هي مسألة فنية مالية، وأي نسبة تعتمد على هذه الأرقام سوف تعكس كل هذه التقديرات والافتراضات. لا تزال النسبة مفيدة، فقط تذكر أن التقديرات والافتراضات ستتغير دائمًا.

مشكلة أخرى هي أنك تستخدم رقمًا تم الحصول عليه خلال فترة زمنية معينة (ربح العام الماضي) وتقارنه بالرقم الموجود لحظة معينةالوقت (الأصول أو رأس المال). من الحكمة عادة أن تأخذ متوسط الأصول أو الأسهم بحيث "لا تقارن بين التفاح والبرتقال".

مع العائد على حقوق المساهمين، عليك أيضًا أن تتذكر أن حقوق الملكية هي القيمة الدفترية.التكلفة الحقيقية لرأس المال هي القيمة السوقية لأسهم الشركة. عند تفسير هذا الرقم، ضع في اعتبارك أنك تنظر إلى القيمة الدفترية، وقد تكون القيمة السوقية مختلفة.

تكمن الخطورة في أنه بما أن القيمة الدفترية عادة ما تكون أقل من القيمة السوقية، فقد تعتقد أنك تحصل على عائد على حقوق المساهمين بنسبة 10٪ عندما يعتقد المستثمرون أن عائدك أقل بكثير.

ربما لن تتخذ قرارًا استثماريًا بناءً على رقم واحد فقط من هذه الأرقام، أو حتى كليهما. إنها جزء من مجموعة كبيرة من المؤشرات التي تساعدك على الفهم الحالة العامةالأعمال وكيف يمكنك التأثير عليها.

ويساوي المعامل نسبة صافي الربح من المبيعات إلى متوسط التكلفة السنوية لرأس المال. بيانات الحساب - الميزانية العمومية.

يتم حسابه في برنامج FinEkAnalogy في كتلة تحليل الربحية كعائد على حقوق الملكية.

العائد على حقوق الملكية - ما يظهر

يوضح مقدار الربح الذي ستحصل عليه الشركة لكل وحدة من قيمة رأس المال.

العائد على حقوق الملكية - الصيغة

الصيغة العامة لحساب المعامل:

صيغة الحساب بناءً على بيانات الميزانية العمومية القديمة:

العائد على حقوق الملكية - المعنى

(K rsk) هو في الأساس المؤشر الرئيسي للمستثمرين الاستراتيجيين (بالمعنى الروسي - مستثمري الأموال لمدة تزيد عن عام). يحدد المؤشر مدى كفاءة استخدام رأس المال المستثمر من قبل أصحاب المنشأة. يحصل المالكون على عائد على الاستثمار في شكل مساهمات في رأس المال المصرح به. إنهم يتبرعون بتلك الأموال التي تشكل رأس مال المنظمة وفي المقابل يحصلون على حقوق في حصة مقابلة من الأرباح.

من وجهة نظر المالكين، تنعكس الربحية بشكل موثوق في شكل العائد على حقوق الملكية. المؤشر مهم لمساهمي الشركة، لأنه يميز الربح الذي سيحصل عليه المالك من استثمار الروبل في المؤسسة.

هناك قيود على استخدام هذا المعامل. الدخل لا يأتي من الأصول، بل من المبيعات. من المستحيل تقييم كفاءة أعمال الشركة بناءً على K rsk. بالإضافة إلى ذلك، تستخدم معظم الشركات نسبة كبيرة من رأس مال الدين. كمقياس محاسبي، يوفر العائد على حقوق الملكية نظرة ثاقبة للأرباح التي تحققها الشركة للمساهمين.

تتم مقارنة العائد على حقوق الملكية مع الاستثمارات البديلة المحتملة في أسهم المؤسسات الأخرى والسندات والودائع المصرفية وما إلى ذلك.

الحد الأدنى (المعياري) لربحية الأعمال التجارية هو مستوى الفائدة على الودائع المصرفية. يتم تحديد الحد الأدنى للقيمة القياسية لمؤشر العائد على حقوق الملكية (K rsk) بالصيغة التالية:

K rna = Cd*(1-Snp)

- K rnk – القيمة القياسية للعائد على رأس المال، الوحدات النسبية؛

- SD – متوسط سعر الفائدة على الودائع المصرفية خلال الفترة المشمولة بالتقرير؛

- STP - معدل ضريبة الدخل.

إذا تبين أن مؤشر K rsk لفترة التحليل أقل من الحد الأدنى K rsk أو حتى سلبي، فليس من المربح للمالكين الاستثمار في الشركة. يجب على المستثمر أن يفكر في الاستثمار في شركات أخرى.

لاتخاذ القرار النهائي بشأن التخارج من رأس مال الشركة، من الأفضل تحليل KRSK السنوات الاخيرةومقارنتها مع الحد الأدنى من الربحية لهذه الفترة.

العائد على حقوق الملكية - رسم بياني

هل كانت الصفحة مفيدة؟

المرادفات

تم العثور على المزيد حول العائد على حقوق الملكية

- تحليل المستوى الحالي وميزات واتجاهات مؤشرات الربحية للشركات المساهمة الروسية

كمؤشر للربح في الممارسة الروسيةكقاعدة عامة، صافي الربح في الممارسة الأجنبية هو صافي الربح، الربح قبل الفوائد والضرائب، الربح قبل الضرائب، العائد على استثمار صافي الأصول - نسبة الربح إلى مجموع رأس المال والالتزامات طويلة الأجل. - ميزات تحليل البيانات الموحدة (باستخدام مثال تحليل مؤشرات الرافعة المالية)

لإجراء هذا الحساب، من الضروري أولاً حساب الفائدة المستحقة الدفع على أساس أسعار الفائدة في السوق كمنتج لرأس المال المقترض للشركة وأسعار الفائدة في السوق، ثم تحديد صافي الربح المشروط مع الأخذ في الاعتبار دفع الفائدة من قبل الشركة بأسعار السوق والعائد المشروط على حقوق الملكية يتيح لك حساب مؤشرات الرافعة المالية وفقًا لمفهوم المؤسسة إجراء عدد من - مبادئ تحسين هيكل رأس المال للمؤسسة الزراعية

حصلت تعاونية مايسكي على أرباح قدرها 52 مليون روبل بفضل استغلال رأسمالها الخاص؛ وبلغت ربحيتها، وكذلك ربحيتها الاقتصادية، 6.2%. استخدمت مؤسسة كراسنايا زفيزدا - طرق تكوين هيكل رأس المال الأمثل للمؤسسة الزراعية

أظهرت منطقة فولوغدا البلدية أن الأموال المقترضة في هيكلها تشغل ما متوسطه 30٪ من إجمالي رأس المال وكان العائد على حقوق المساهمين 7.6٪. ومع ذلك، بالنسبة للمؤسسات الفردية، تختلف هذه المؤشرات بشكل كبير. - تقييم كفاءة استخدام رأس المال الخاص والمقترض للمؤسسة

يمكن اعتبار هذا الاتجاه بمثابة اتجاه إيجابي 3.3 يظهر العائد على رأس المال السهمي العائد في شكل صافي الربح من كل روبل من رأس المال السهمي Rск - تقييم تأثير العوامل على مؤشرات الربحية

خوارزمية التحليل العاملي 1 زيادة في العائد على حقوق الملكية بسبب مضاعف حقوق الملكية حيث ΔФ هي الزيادة في المضاعف بالقيمة المطلقة - تطوير نموذج لتحسين هيكل رأس المال لمؤسسة صناعية في ظروف التنمية المالية غير المستقرة

اعتمادا على فكرة النسبة المثلى لرأس المال ورأس مال الدين في الأدبيات المالية والاقتصادية الحديثة، تم تشكيل معايير التحسين العملية التالية: معيار لتعظيم العائد على رأس المال السهمي على أساس مؤشر تأثير المالية الرافعة المالية 2، 8، 7، 11 موجهة نحو النهج - تحليل حالة واستخدام رأس المال المقترض (المجمع) بناءً على البيانات المحاسبية (المالية).

ويمكن أيضاً وصف تأثير الرفع المالي بأنه زيادة في العائد على رأس المال السهمي بسبب استخدام القرض على الرغم من تكلفته. - تقييم العلاقة بين المواصفات غير الكاملة لحقوق الملكية وديناميكيات المؤشرات الاقتصادية في الشركات الروسية

لقد اخترنا الربحية الاقتصادية والعائد على حقوق المساهمين كمؤشرات اقتصادية مميزة، فالربحية الاقتصادية تظهر كفاءة استخدام جميع أصول المنظمة، وهذا هو المؤشر الأكثر عمومية - الطريقة المتجهة للتنبؤ باحتمالية إفلاس المؤسسة

في المثال الثاني، تصبح معاملات حصة رأس المال العامل الخاص في الأصول ودوران الأصول والعائد على حقوق الملكية والعائد على تكاليف التشغيل معاملات مترابطة بشكل زوجي، وفي المثال الثالث، جميع المعاملات المقدمة هي معاملات مترابطة - كفاءة استخدام رأس المال المقترض

ROA > SPav بسبب زيادة العائد على حقوق الملكية بسبب استخدام الائتمان تحدث قيمة EFR سلبية إذا كان العائد على الأصول أقل - الإدارة المالية للشركات

وفي الوقت نفسه، فإن الشركة التي تجتذب الأموال المقترضة في شكل قرض أو إصدار سندات لديها إمكانات مالية أعلى لنموها الاقتصادي وإمكانية زيادة عائدها على رأس المال السهمي. ولكن مع زيادة حصة القروض المقترضة الأموال، وتخسر مجموعة الشركات الاستقلال الماليالخامس - على القيم القياسية للمعاملات عند تشكيل تقييم تصنيف للوضع المالي والاقتصادي للمؤسسة

Ra العائد على حقوق الملكية Rk ربحية المنتجات Rп يمكن تشكيل النطاق القياسي لنسب الربحية على الأساس - تحليل القرارات المالية طويلة الأجل للشركة بناءً على البيانات الموحدة

يتضمن العامل الثاني لمؤشرات أداء الشركات العائد على رأس المال المستثمر، والذي يعرف بأنه نسبة صافي الربح التشغيلي إلى رأس المال المستثمر؛ والعائد على صافي الأصول، الذي يعرف بأنه نسبة الأرباح قبل الفوائد والضرائب إلى صافي الأصول؛ والعائد على حقوق الملكية، الذي يعرف بأنه نسبة الأرباح قبل الفوائد والضرائب إلى صافي الأصول. نسبة صافي الربح إلى حقوق الملكية، والعائد على رأس المال المستثمر على أساس إجمالي الدخل، ويحسب على أنه نسبة إجمالي الدخل للسنة - التحليل الإحصائي للعلاقة بين مؤشرات إدارة رأس المال والقيمة السوقية للشركات العامة في روسيا

وفي الأعوام 2004 و2006 و2007، كانت هناك علاقة ضعيفة غير خطية مباشرة بين قيمة رأس المال السهمي وقيمة الشركة في عام 2006 - وهي علاقة مماثلة بين الزيادات المطلقة في هذه المؤشرات. عام 2008 يأخذ كلا من الإيجابية والسلبية - نموذج دوبونت

العائد على الأصول % -4.726 26.454 31.18 -559.755 8 العائد على حقوق المساهمين % -11.63 50.344 61.974 -432.88 9 العائد على المبيعات % -1.611 7.281 8.892 - الربحية: لكي تتم إدارتها، يجب قياسها بشكل صحيح.

في هذه الحالة، من الممكن حساب نسبة الربحية ليس فقط بالنسبة إلى المبلغ الإجمالي للموارد أو النفقات، ولكن أيضًا إلى جزء معين منها؛ العائد على استثمارات رأس المال السهمي للأصول الثابتة، إنتاج رأس المال العامل وتكاليف التداول، تكاليف العمالة، الاستهلاك - تحليل هيكل رأس المال وربحية شركات النفط والغاز الروسية الرائدة

يتيح لك العائد على المبيعات معرفة مقدار الربح لكل وحدة المنتجات المباعةيميز العائد على حقوق الملكية كفاءة استخدام رأس المال ويؤثر على مستوى أسعار الأسهم - تقييم كفاءة استخدام الموارد المالية للمنظمات في القطاع الزراعي الإقليمي

وهذا يدل على زيادة كفاءة استخدام رأس المال، ويتم حساب العائد على المبيعات بقسمة إجمالي الربح على حجم المنتجات المباعة. - سياسة توزيع الأرباح لشركات التكنولوجيا الفائقة في الاقتصاد الرقمي

يوضح الجدول 4 مؤشرات ربحية الشركة للفترة 2012-2016 العائد على حقوق المساهمين عائد المبيعات على الأصول الجدول 4 ربحية الأنشطة الحالية لشركة ياندكس لهذه الفترة