وفقًا للفقرة 1 من المادة 223 من القانون المدني للاتحاد الروسي، ينشأ حق ملكية الحائز لشيء ما منذ لحظة نقله، ما لم ينص القانون أو العقد على خلاف ذلك. يسمح القانون المدني لأطراف اتفاقية الشراء والبيع بالاتفاق على اللحظة التي تنشأ فيها ملكية المشتري للشيء بطريقة مختلفة. وهكذا، تنص المادة 491 من القانون المدني للاتحاد الروسي على ما يلي: في الحالات التي ينص فيها العقد على أن ملكية البضائع المنقولة إلى المشتري تظل مع البائع حتى حدوث الدفع أو ظروف أخرى، ليس للمشتري الحق

قبل نقل حقوق الملكية إليه، التصرف في البضائع أو التصرف فيها بأي طريقة أخرى، ما لم ينص القانون أو العقد على خلاف ذلك أو لا يترتب على الغرض من البضائع وخصائصها.

في الحالات التي لا يتم فيها دفع ثمن البضائع المنقولة خلال الفترة المنصوص عليها في العقد أو لا تحدث ظروف أخرى ينتقل فيها حق الملكية إلى المشتري، يحق للبائع المطالبة بإرجاعها

البضائع إليه، ما لم ينص العقد على خلاف ذلك.

في الوقت نفسه، فإن إبرام مثل هذه الاتفاقية لا يحرم البائع من الحق في المطالبة، وفقًا للفقرة 3 من المادة 486 من القانون المدني للاتحاد الروسي، بدفع ثمن البضائع ودفع الفائدة وفقًا لـ المادة 395 من القانون المدني للاتحاد الروسي.

المحاسبة والمحاسبة الضريبية للبائع

يتم أخذ البضائع في الاعتبار كجزء من مخزون المنظمة وتنعكس في المحاسبة بالتكلفة الفعلية، أي ما يعادل مبلغ التكاليف الفعلية لاقتنائها (باستثناء ضريبة القيمة المضافة) (البنود 2 و5 و6 من اللائحة المحاسبية "محاسبة المواد" والمواد"). المخزونات الصناعية" PBU 5/01، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 9 يونيو 2001 رقم 44 ن).

إذا انتقلت ملكية البضاعة إلى المشتري بعد استلام الدفع منه، ففي تاريخ الشحن يتم شطب التكلفة الفعلية للمنتج من الحساب 41 "البضائع" إلى الخصم من الحساب 45 "البضائع المشحونة" (تعليمات الاستخدام مخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمنظمات، تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 رقم 94 ن).

في تاريخ نقل ملكية البضائع المشحونة إلى المشتري، تقوم المنظمة بالاعتراف بالإيرادات من البيع

في مبلغ الأموال المستلمة، وهو ما ينعكس في القيد في حساب الخصم 62 "التسويات مع المشترين والعملاء"

وإلى الحساب 90 "المبيعات"، الحساب الفرعي 90-1 "الإيرادات" (البنود 5، 6، 12 من اللائحة المحاسبية "دخل المنظمة" PBU 9/99، المعتمدة بأمر من وزارة المالية بتاريخ مايو (6، 1999 رقم 32ن، تعليمات استخدام شجرة الحسابات). في الوقت نفسه، يتم شطب التكلفة الفعلية للبضائع المباعة من الحساب 45 إلى الخصم من الحساب 90، الحساب الفرعي 90-2 "تكلفة المبيعات".

ضريبة القيمة المضافة من البائع

على النحو التالي من الفصل 21 من قانون الضرائب "ضريبة القيمة المضافة" (البند 1، البند 1، المادة 146 من قانون الضرائب للاتحاد الروسي)، فإن بيع البضائع هو موضوع للضريبة بموجب ضريبة القيمة المضافة. وبالتالي، بعد شحن البضائع، تلتزم الشركة بحساب مبلغ الضريبة المستحقة للميزانية وتعكس هذه العملية في المحاسبة. لحظة تحديد القاعدة الضريبية لضريبة القيمة المضافة، وفقًا للفقرة 1 من المادة 167 من قانون الضرائب، هي أقرب التواريخ التالية: يوم شحن البضائع أو يوم الدفع، الدفع الجزئي على حساب عمليات التسليم القادمة من البضائع.

في كتاب وزارة المالية بتاريخ 11 مارس 2013 رقم 03-07-11/7135، أعرب الممولين عن رأيهم بأنه إذا تم شحن البضائع في فترة ضريبية واحدة، وانتقلت ملكية هذا المنتج إلى المشتري وفي فترة أخرى، يجب فرض ضريبة القيمة المضافة في الفترة التي تمت فيها الشحنة، بغض النظر عن لحظة نقل الملكية.

وفقًا لرسائل وزارة المالية الروسية بتاريخ 1 نوفمبر 2012 رقم 03-07-11/473، بتاريخ 1 مارس 2012 رقم 03-07-08/55،

بتاريخ 13 يناير 2012 رقم 03-07-11/08 بتاريخ 22 يونيو 2010 رقم 03-07-09/37، تاريخ شحن (نقل) البضائع يعني تاريخ الرسم الأول للابتدائي وثيقة صادرة للمشتري (العميل)، الناقل (منظمة الاتصالات) لتسليم البضائع إلى المشتري.

يتم تحديد القاعدة الضريبية وفقًا للفقرة 1 من المادة 154 من قانون الضرائب على أنها تكلفة البضائع باستثناء الضريبة. يتم تحديد المعدل المستخدم في تحديد مبلغ الضريبة وفقًا للمادة 164 من قانون الضرائب.

ملحوظة

في كتاب وزارة المالية رقم 03-07-11/7135، أعرب الممولين عن رأيهم بأنه إذا تم شحن البضائع في فترة ضريبية واحدة، وانتقلت ملكية هذا المنتج إلى المشتري في فترة أخرى، فإن ضريبة القيمة المضافة يجب أن يتم تحصيلها في الفترة التي تم فيها اكتمال الشحن.

عند بيع المنتجات (السلع والممتلكات الأخرى) بموجب اتفاقية مع نقل خاص للملكية، يجب أن يتم استحقاق مبلغ ضريبة القيمة المضافة بغض النظر عن حقيقة أن الإيرادات لا تنعكس في محاسبة البائع حتى تحدث الظروف ذات الصلة، حيث أن حقيقة شحن البضائع إلى المشتري موجود.

وفقا لكتابات وزارة المالية بتاريخ 11 مارس 2013 رقم 03-07-11/7135 بتاريخ 8 سبتمبر 2010 رقم 03-07-11/379

نظرًا لحقيقة أن لحظة تحديد القاعدة الضريبية لضريبة القيمة المضافة غير مرتبطة بنقل ملكية البضائع المعترف بها كمبيعات للأغراض الضريبية، فإن البائع ملزم بتحصيل مبلغ الضريبة بالضبط في يوم الشحن الفعلي من البضائع.

مع الأخذ في الاعتبار ما سبق، فإن لحظة تحديد القاعدة الضريبية عند بيع البضائع بموجب عقد مع إجراء خاص لنقل الملكية تحدث في تاريخ الإصدار الأول للمستند الأساسي الصادر باسم المشتري، أي. في تاريخ شحن البضائع (البند 1، البند 1، المادة 167 من قانون الضرائب في الاتحاد الروسي)

في المحاسبة، يمكن أن ينعكس مبلغ ضريبة القيمة المضافة المستحقة والمقدمة للمشتري قبل الاعتراف بالإيرادات من بيع البضائع، على سبيل المثال، في الحساب 45 أو في الحساب 76 "التسويات مع مختلف المدينين والدائنين"، الحساب الفرعي "ضريبة القيمة المضافة المستحقة" عند شحن البضائع بإجراء خاص لنقل الملكية."

في تاريخ الاعتراف بالإيرادات، يتم شطب مبلغ ضريبة القيمة المضافة المستحق من الحساب 45 (أو 76)، الحساب الفرعي "ضريبة القيمة المضافة المستحقة"

عند شحن البضائع بإجراء خاص لنقل الملكية"، إلى الخصم من الحساب 90، الحساب الفرعي 90-3

"ضريبة القيمة المضافة".

ضريبة الدخل

يتم الاعتراف بالإيرادات من بيع البضائع (باستثناء ضريبة القيمة المضافة) في المحاسبة الضريبية كدخل من المبيعات في التاريخ

نقل ملكيتها إلى المشتري (البند 1 من المادة 248، البند 1 من المادة 249، البند 3 من المادة 271 من قانون الضرائب في الاتحاد الروسي). ترتبط تكلفة شراء البضائع المشحونة إلى المشتري بالنفقات المباشرة في تاريخ بيعها، أي يوم البيع. في تاريخ نقل حقوق الملكية إلى المشتري (الفقرة 3 من المادة 320، الفقرة 3 من الفقرة 1 من المادة 268 من قانون الضرائب للاتحاد الروسي).

المحاسبة والمحاسبة الضريبية للمشتري

الآن دعونا نلقي نظرة على المحاسبة من شركة تشتري البضائع بموجب اتفاقية مع نقل خاص للملكية.

وفقًا للوائح المحاسبة "محاسبة المخزونات" PBU 5/01، المعتمدة بأمر من وزارة المالية بتاريخ 9 يونيو 2001 رقم 44 ن، تعد البضائع جزءًا من المخزونات المكتسبة أو المستلمة من كيانات قانونية أو أفراد آخرين والمخصصة مبيعات. وبالتالي، فيما يتعلق بمحاسبة البضائع، إلى جانب PBU 5/01، تستخدم المنظمات التجارية أيضًا المبادئ التوجيهية لحساب المخزونات، المعتمدة بأمر من وزارة المالية بتاريخ 28 ديسمبر 2001 رقم 119ن (يشار إليها فيما بعد بالمبادئ التوجيهية رقم 119 ن).

بموجب الفقرة 18 من التعليمات المنهجية رقم 119 ن، فإن البضائع التي لا تنتمي إلى المنظمة، ولكنها تستخدمها أو تتصرف فيها، تؤخذ في الاعتبار في الحسابات خارج الميزانية العمومية في التقييم المنصوص عليه في العقد،

أو بثمن متفق عليه مع صاحبها. إذا لم يكن هناك ثمن للبضائع المحددة في العقد أو سعر متفق عليه مع المالك، فيمكن المحاسبة عنها عند التثمين المشروط.

دليل الحسابات لمحاسبة البضائع غير المدفوعة المستلمة من البائع، المحظورة للاستهلاك بموجب شروط العقد قبل الدفع، هو حساب خارج الميزانية العمومية 002

"أصول المخزون مقبولة لحفظها" (انظر أيضًا رسالة من وزارة المالية الروسية

بتاريخ 24 أغسطس 2007 رقم 07-05-06/218).

بعد دفع ثمن البضائع، يقوم المشتري بشطب تكلفة المنتجات من الحساب خارج الميزانية العمومية ويعكسها في حساب الميزانية العمومية 41 "البضائع".

ضريبة القيمة المضافة من المشتري

مشتري البضائع التي يشتريها بموجب اتفاقية مع نقل خاص للملكية، كقاعدة عامة، لديه سؤال حول لحظة تطبيق خصم ضريبة القيمة المضافة. يحدد الفصل 21 من قانون الضرائب للاتحاد الروسي ثلاثة شروط، يمنح الوفاء بها لمرة واحدة دافع الضرائب الحق في الاستفادة من خصم ضريبة القيمة المضافة:

- البضائع المشتراة لاستخدامها في المعاملات الخاضعة للضريبة؛

- يتم قبول البضائع للمحاسبة.

- هناك فاتورة صدرت بشكل صحيح.

في الوقت نفسه، لا يوضح الفصل 21 من قانون الضرائب في الاتحاد الروسي المقصود بقبول البضائع للمحاسبة، على الرغم من أن وزارة المالية تعتقد أنه في هذه الحالة كان المشرع يقصد عكسها في الميزانية العمومية أي أنه لا يمكن للشركة الاستفادة من الخصم إلا بعد نقل ملكية البضاعة المنقولة. في الوقت نفسه، لا يتبع هذا مباشرة من قانون الضرائب في الاتحاد الروسي.

بالإضافة إلى ذلك، يعد تسجيل البضائع في حساب خارج الميزانية العمومية أحد مكونات المحاسبة، كما هو موضح في دليل الحسابات. وبالتالي، يمكن للشركة الاستفادة من خصم ضريبة القيمة المضافة بعد عكس المنتجات في الميزانية العمومية. وقد تم تأكيد هذا الموقف برسائل وزارة المالية بتاريخ 21 أكتوبر 2008

رقم 03-07-08/242 بتاريخ 6 مايو 2008 رقم 03-07-08/107.

قامت المنظمة بشحن مجموعة من البضائع. سعر المنتج حسب العقد 118000 روبل. (بما في ذلك ضريبة القيمة المضافة 18000 روبل روسي). تكلفة البضائع المباعة 80000 روبل. وبموجب العقد، لا تنتقل ملكية البضائع المشحونة إلى المشتري إلا بعد أن يدفع ثمنها. يجب أن تنعكس السجلات المحاسبية للبائع على النحو التالي:

في تاريخ شحن البضاعة إلى المشتري.

الخصم 45 الائتمان 41

- 80.000 روبل - يتم شحن البضائع إلى المشتري؛

الخصم 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة) الائتمان 68/ضريبة القيمة المضافة

– 118000 روبل – يتم فرض ضريبة القيمة المضافة على شحن البضائع.

في تاريخ استلام المبلغ للبضائع من المشتري.

الخصم 51 الائتمان 62

- 118000 روبل - ينعكس استلام الأموال لدفع ثمن البضائع؛

الخصم 62 الائتمان 90-1

- 118000 روبل - يتم الاعتراف بالإيرادات من بيع البضائع؛

الخصم 90-2 الائتمان 45

- 80.000 روبل - يتم شطب تكلفة البضائع المباعة؛

الخصم 90-3 الائتمان 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة)

- 18000 روبل - تنعكس ضريبة القيمة المضافة المتراكمة.

في محاسبة المشتري، يجب أن ينعكس استلام البضائع بموجب عقد مع إجراء خاص لنقل الملكية على النحو التالي:

الخصم 002

- 100000 روبل - يتم قبول البضائع الواردة من المورد للمحاسبة؛

الخصم 19 الائتمان 60

– 18000 روبل – يعكس مبلغ ضريبة القيمة المضافة المقدمة من قبل المورد؛

الخصم 68/ضريبة القيمة المضافة الائتمان 19

– 18000 روبل – يتم قبول مبلغ ضريبة القيمة المضافة المقدم من المورد للخصم.

في تاريخ الدفع:

الخصم 60 الائتمان 51

- 118000 روبل - تم الدفع للمورد؛

الائتمان 002

- 100000 روبل - البضائع المشطوبة خارج الميزانية العمومية؛

الخصم 41 الائتمان 60

– 100000 روبل – يتم قبول البضائع لحساب الميزانية العمومية.

الصحافة المهنية للمحاسبين

بالنسبة لأولئك الذين لا يستطيعون حرمان أنفسهم من متعة تصفح أحدث المجلات وقراءة المقالات المكتوبة جيدًا والتي تم التحقق منها من قبل الخبراء.

عند تشكيل سياسة محاسبية للمحاسبة الضريبية، تحتل السياسة المحاسبية لضريبة القيمة المضافة مكانًا خاصًا. دعونا نلقي نظرة فاحصة:

- أين وكيف يتم تعيين السياسة المحاسبية لضريبة القيمة المضافة في 1C؛

- كيفية ضبط الإعدادات للمؤسسات المعفاة من ضريبة القيمة المضافة؛

- وكيفية إطلاق آلية محاسبية منفصلة؛

- كيفية إعداد الشحنة دون نقل الملكية؛

- ما هي الخيارات المتاحة لتسجيل الفواتير المسبقة في 1C؟

السياسة المحاسبية لضريبة القيمة المضافة

يتم تعيين السياسة المحاسبية لضريبة القيمة المضافة في علامة التبويب ضريبة القيمة المضافةفي الفصل الرئيسية – الإعدادات – الضرائب والتقارير – علامة تبويب ضريبة القيمة المضافة.

علامة التبويب هذه متاحة للتحرير فقط إذا النظام الضريبيالمنظمات- عام.

في إعدادات السياسة المحاسبية لضريبة القيمة المضافة، يتعين عليك تحديد:

- هي منظمة معفاة من دفع ضريبة القيمة المضافة وفقًا للمادة. 145 (145.1) قانون الضرائب في الاتحاد الروسي؛

- هل هناك محاسبة منفصلة لضريبة القيمة المضافة الواردة؟

- هل من الضروري فرض ضريبة القيمة المضافة في وقت الشحن، دون انتظار نقل الملكية؛

- إجراءات تسجيل فواتير الدفعات المقدمة.

دعونا نتعرف على كيفية ضبط هذا الإعداد أو ذاك في 1C، وما يؤثر عليه، وكيف سينعكس في البرنامج.

الإعفاء من ضريبة القيمة المضافة

إذا كانت المنظمة تخضع للإعفاء من ضريبة القيمة المضافة بموجب المادة. 145 من قانون الضرائب للاتحاد الروسي أو 145.1 من قانون الضرائب للاتحاد الروسي، فيجب عليك تحديد المربع المنظمة معفاة من ضريبة القيمة المضافة .

إذا تم تمكين خانة الاختيار هذه، فعند تسجيل مستندات المبيعات يتم تعيين ما يلي تلقائيًا:

- % ضريبة القيمة المضافة – بدون ضريبة القيمة المضافة.

محاسبة منفصلة لضريبة القيمة المضافة الواردة

لتتمكن من الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة في البرنامج، يجب عليك تحديد المربع يتم الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة .

يجب الحفاظ على محاسبة منفصلة إذا كان هناك في الفترة الضريبية دخل (مبيعات) خاضع لضريبة القيمة المضافة (18٪ أو 10٪) ومعاملات غير خاضعة للضريبة:

- غير معترف به كموضوع للضرائب (المادة 146 من قانون الضرائب في الاتحاد الروسي) ؛

- غير خاضعة للضريبة (المادة 149 من قانون الضرائب في الاتحاد الروسي)؛

- مكان تنفيذها غير معترف به من قبل الاتحاد الروسي (المادة 148 من قانون الضرائب في الاتحاد الروسي).

يجب أيضًا الحفاظ على محاسبة منفصلة لضريبة القيمة المضافة الواردة عندما تبيع المنظمة المواد الخام للتصدير (الفقرة 2، البند 10، المادة 165 من قانون الضرائب في الاتحاد الروسي).

يؤدي تحديد هذا المربع إلى بدء الآلية "القديمة" للحفاظ على محاسبة منفصلة في سجلات تراكم ضريبة القيمة المضافة في 1C. يتم إجراء محاسبة ضريبة القيمة المضافة الواردة للتوزيع في سجل التراكم ضريبة القيمة المضافة على النفقات غير المباشرة .

سيتم توزيع ضريبة القيمة المضافة الواردة عندما وثيقة تخصيص ضريبة القيمة المضافة.

عند تحديد خانة الاختيار الثانية محاسبة ضريبة القيمة المضافة منفصلة بالطرق المحاسبية تم تضمين طريقة "جديدة" للمحاسبة المنفصلة لضريبة القيمة المضافة الواردة. ويتكون من حقيقة أن حساب ضريبة القيمة المضافة الواردة للتوزيع لا يتم تنفيذه في سجل التراكم ضريبة القيمة المضافة على النفقات غير المباشرة وعلى القسم الفرعي الإضافي طريقة محاسبة ضريبة القيمة المضافة للحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة". عند تمكين خانة الاختيار، يظهر هذا الحساب الفرعي الثالث في مخطط حسابات 1C، والذي يجب ملؤه في مستندات الاستلام.

محتوى فرعي طرق محاسبة ضريبة القيمة المضافة يمكن أن تأخذ القيم التالية:

- مقبول للخصم- بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة: سيتم خصم ضريبة المدخلات بالطريقة العامة.

- المدرجة في السعر- بالنسبة للمعاملات التي لا تخضع لضريبة القيمة المضافة: سيتم أخذ ضريبة القيمة المضافة في الاعتبار في السعر.

- محظور حتى التأكيد 0%- بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة بنسبة 0%، باستثناء تصدير السلع غير السلعية: سيتم خصم ضريبة المدخلات عند تأكيد نسبة 0%.

- وزعت- للعمليات العامة سيتم توزيعها. في هذه الحالة، يجب توزيع ضريبة المدخلات، حيث يتم تقديمها على عمليات الاستحواذ التي سيتم استخدامها في الوقت نفسه في النشاط:

- تخضع لضريبة القيمة المضافة بنسبة 18% (10%)،

- أو تخضع لضريبة القيمة المضافة بنسبة 0% (السلع)،

- أو غير خاضعة للضريبة (بدون ضريبة القيمة المضافة).

كقاعدة عامة، هذه مشتريات عامة، على سبيل المثال، إيجار المكاتب.

الشحن بدون نقل الملكية

يتم تحديد الحاجة إلى فرض ضريبة القيمة المضافة في وقت الشحن، وليس في وقت نقل الملكية، باستخدام مربع الاختيار يتم فرض ضريبة القيمة المضافة على الشحنة دون نقل الملكية .

إذا تم تحديد خانة الاختيار، فسيتم فرض ضريبة القيمة المضافة في وقت شحن البضائع والمواد إلى وثيقة المبيعات (سند، فاتورة) نوع العملية شحنة دون نقل الملكية.

عند نشر مستند لشحن البضائع والمواد دون نقل الملكية، سيتم فرض ضريبة القيمة المضافة، ولن يتم الاعتراف بالإيرادات من السجلات المحاسبية والمحاسبية، حيث يتم تحديدها في لحظة نقل الملكية.

وبعد ذلك، يتم إضفاء الطابع الرسمي على نقل الملكية باستخدام وثيقة مبيعات البضائع المشحونة.

عند تنفيذها، لن يتم استحقاق ضريبة القيمة المضافة، حيث تم حسابها في وقت الشحن، ولكن سيتم الاعتراف بالإيرادات وفقًا للسجلات المحاسبية والمحاسبية.

تعلم المزيد مع الأمثلة:

- شحن البضائع دون نقل الملكية

- بيع البضائع نقل الملكية

- بيع العقارات (نقل الملكية بعد تسجيل الدولة)

إجراءات تسجيل فواتير الدفعات المقدمة

عند استلام الدفعة المقدمة، يجب على البائع حساب ضريبة القيمة المضافة في يوم استلام الدفعة المقدمة (البند 2، البند 1، المادة 167 من قانون الضرائب للاتحاد الروسي). سيكون القاعدة الضريبية هو المبلغ المستلم كسلفة، ويتم احتساب ضريبة القيمة المضافة بمعدلات محسوبة تبلغ 10/110 أو 18/118 - وهذا يعتمد على الكائن الذي يتم بيعه (البند 4 من المادة 164 من قانون الضرائب للاتحاد الروسي) .

دعونا نلقي نظرة على خيارات إصدار الفواتير التي يمكن تثبيتها في البرنامج:

- قم دائمًا بتسجيل الفواتير عند استلام السلفة.

سيتم إنشاء فواتير مسبقة لجميع مبالغ الدفعات المقدمة المستلمة باستثناء تلك التي تمت مقاصتها في نفس اليوم.

- لا تقم بتسجيل فواتير السلف التي تمت مقاصتها خلال 5 أيام تقويمية.

سيتم إنشاء فواتير السلف فقط لمبالغ الدفع المسبق التي لم يتم قيدها في غضون 5 أيام تقويمية بعد استلامها.

هل من الضروري إعداد فاتورة مسبقة إذا تمت الشحنة خلال 5 أيام بعد استلام الدفعة المقدمة؟ ما رأي السلطات الضريبية في هذا؟

- لا تقم بتسجيل فواتير السلف المقيدة قبل نهاية الشهر.

سيتم إصدار الفواتير المسبقة فقط لمبالغ الدفعة المقدمة المستحقة خلال الشهر الذي تم استلامها فيه.

- عدم تسجيل فواتير السلف التي تمت مقاصتها حتى نهاية الفترة الضريبية.

سيتم إنشاء الفواتير المسبقة فقط لمبالغ الدفع المسبق التي لم تتم مقاصتها خلال الفترة الضريبية (الربع) التي تم استلامها فيها.

- لا تسجل فواتير السلف(البند 13 من المادة 167 من قانون الضرائب في الاتحاد الروسي).

هذا الخيار مخصص للمنظمات التي تندرج أنشطتها تحت البند 13 من الفن. 167 قانون الضرائب للاتحاد الروسي.

إعدادات: 1 ج المحاسبة

نسخة التكوين: 3.0.54.20

تاريخ النشر: 22.11.2017

في المحاسبة، هناك حالات يتم فيها شحن منتج ما، لكن ملكية هذا المنتج لا تنتقل وقت الشحن. وبما أن البضائع لم يتم بيعها فعليًا، فلا يوجد وقت لفرض ضريبة القيمة المضافة. على سبيل المثال، هناك اتفاقيات تبادل (المقايضة)، وهذه حالات مثيرة للاهتمام للغاية عندما يعمل كل طرف كبائع ومورد للسلع. تحتوي اتفاقية التبادل على بعض الميزات المحددة، لأنه في الواقع لا يتم الدفع مقابل البضائع، ولكن يتم تبادل البضائع، فقد لا يكون لهذه البضائع سعر، وفي هذه الحالة يتم الاعتراف بالبضائع على أنها معادلة. في 1C: المحاسبة، يمكن استخدام شحن البضائع دون نقل الملكية لمنظمة تقوم، بموجب اتفاقية تبادل، بشحن البضائع أولاً. ويقوم بنقل الحقوق في البضاعة بعد استلام البضاعة من منظمة أخرى. لا يتم الاعتراف بمعاملة نقل البضائع دون نقل الملكية كإيرادات للأغراض المحاسبية، لأنها لا تستوفي الشرط الأكثر أهمية للاعتراف ببيع البضائع كنقل ملكية! تقديم خدمات الوساطة Trade12 له تأثير إيجابي للغاية على صحة محفظتك http://www.malo-deneg.ru/ وقد حصلوا بالفعل على تقييمات إيجابية وسمعة لا تشوبها شائبة.

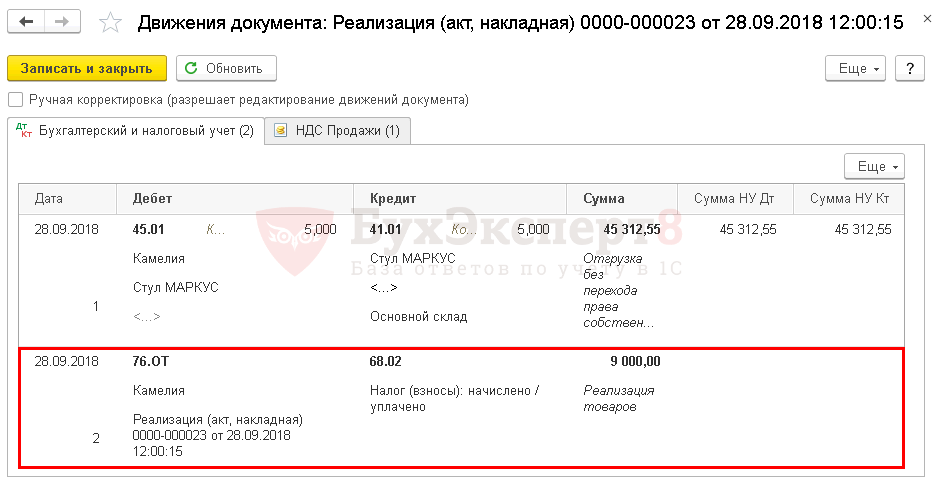

لكي تقوم بعملية الشحن دون نقل الملكية يجب عليك الذهاب إلى القسم المبيعات - المبيعات (التصرفات والفواتير)

انقر فوق تطبيقوحدد العنصر.

يتم إعداد مستند المبيعات بنفس طريقة إعداد مستند عادي لبيع السلع والخدمات.

الفرق بين مثل هذا المستند هو في المعاملات التي ينشئها. كما ترون، الحساب 45.01 متورط.

بمجرد استيفاء شروط نقل الملكية، يجب علينا إجراء عملية نقل ملكية البضاعة. دعنا نذهب المبيعات - مبيعات البضائع المشحونة.

نقوم بإنشاء مستند جديد نشير فيه إلى الطرف المقابل، والاتفاقية التي ننقل بموجبها هذه الحقوق والمستند الخاص بشحن هذه البضائع. وهذه البضائع هي التي سيتم تضمينها في نقل الملكية من مستند الشحن.

توضح المنشورات أن الحساب 45.01 مغلق بسبب تكلفة المبيعات بموجب OSN. وأيضًا محاسبة الإيرادات من بيع البضائع D62.01 - K90.01.1، أي أنه يتم احتساب الإيرادات فقط في وقت نقل حقوق البضائع.

يمكن استخدام هذه العملية لحماية مصالحك، وكذلك عدم زيادة قاعدتك الضريبية دون تنفيذ حقيقي. يمكنك أيضًا استخدامه لنقل البضائع مقابل عمولة إلى مؤسسة أخرى. العملية بسيطة، ولا تتطلب أي إجراءات خاصة، والتحكم مريح للغاية وبسيط. إذا لم يكن لديك هذه الوظيفة فجأة في برنامج 1C، فستحتاج إلى تمكينها في القسم الشيء الرئيسي - الوظيفة - التجارة - الشحن دون نقل الملكية. تأكد من الإعدادات قبل البدء في العمل لتجنب أخطاء البرنامج في المستقبل.

بعد استلام المبلغ من المشتري، يتم خصم البضاعة من رصيد البائع. لكي تتمكن من تنفيذ ما سبق في برنامج 1C: Enterprise Accounting 3.0، يجب ألا ينسى المحاسب ضبط الإعدادات في البرنامج. للقيام بذلك، في نموذج "السياسة المحاسبية" (الرئيسي - الإعدادات - السياسة المحاسبية)، انتقل إلى علامة التبويب "ضريبة القيمة المضافة" وحدد مربع الاختيار "حساب ضريبة القيمة المضافة على الشحنة دون نقل الملكية" (الشكل 1). إذا تم تحديد خانة الاختيار "تراكم ضريبة القيمة المضافة على الشحنة دون نقل الملكية"، فسيتم فرض ضريبة القيمة المضافة في وقت شحن البضائع (عند ترحيل مستند "مبيعات البضائع والخدمات" بنوع المعاملة "شحنة دون نقل الملكية" )، سيتم فرض ضريبة القيمة المضافة وسيتم تسجيلها في دفتر المبيعات (الشكل 2).

كيفية حساب البضائع دون نقل الملكية؟

المحاسبة والمحاسبة الضريبية للدمى مجلة إلكترونية تدريب مجاني خطوة بخطوة

- بيت

- الاختبارات

ينص القانون المدني للاتحاد الروسي على نقل الملكية في وقت نقل البضائع إلى المشتري، ولكن يتم إبداء تحفظ على الفور: "ما لم ينص العقد على إجراء مختلف". وبالتالي، عند بيع منتج ما، هناك حالتان محتملتان لنقل الملكية:

- في وقت الشحن؛

- في وقت الدفع.

في الحالة الأولى، بغض النظر عما إذا تم استلام الدفع أم لا، تنتقل الملكية في لحظة شحن البضائع، وعند هذه النقطة يتم إجراء الإدخالات المقابلة لبيع البضائع في المحاسبة.

قد ينص العقد على نقل ملكية البضاعة في وقت الدفع، ثم يجب إجراء إدخالات مختلفة قليلاً في المحاسبة.

نقل البضائع دون نقل الملكية (تعليق على الفاتورة 45)

- في وقت نقل الملكية، يتم شطب القيمة المتبقية للأصل الثابت إلى حساب المصروفات 91.2.

ترحيلات للشحن قبل نقل الملكية Dt Kt وصف المعاملة المبلغ المستند 01 التخلص من OS1 01 شطب تكلفة الأصول الثابتة 1200000 قانون نقل OS-1 02 01 التصرف في الأصول شطب الاستهلاك المتراكم 700000 فعل نقل OS-1 45 01 التصرف في الأصول شطب القيمة المتبقية للكائن مقابل المصاريف بعد نقل حقوق الملكية 500000 شهادة بيع ترحيلات بعد تسجيل الملكية د.ت.ط وصف المعاملة مبلغ المعاملة مستند 91.2 45 القيمة المتبقية تم شطب الكائن المنقول 500000 شهادة نقل OS-1 62.01 91.1 ينعكس مبلغ بيع الكائن 3500000 شهادة مبيعات ميزات محاسبة ضريبة القيمة المضافة للمعاملات 45 حساب بناءً على المنطق البشري، لا يمكننا فرض ضريبة القيمة المضافة قبل أن ندرك الإيرادات.

نقل ملكية البضائع

معلومات

لتنفيذ هذه العمليات، من الضروري إنشاء مستند "مبيعات البضائع المشحونة" بناءً على مستند "المبيعات (التصرف، الفاتورة)". يتم إدخال مستند "مبيعات البضائع المشحونة" عند قبول البضائع للمحاسبة من قبل المشتري (عند نقل حقوق الملكية إليه) مع تقديم مستند موقع في شكل موحد (على سبيل المثال، TORG-12).

نتيجة لترحيل المستند "مبيعات البضائع المشحونة"، سيتم إنشاء الترحيلات المقابلة. (الشكل 4.) إذا لم يتم تحديد خانة الاختيار "تراكم ضريبة القيمة المضافة على الشحنة دون نقل الملكية" في إعدادات السياسة المحاسبية، فعند ترحيل المستند "مبيعات السلع والخدمات" بنوع المعاملة "الشحن دون نقل الملكية" "، يتم فرض ضريبة القيمة المضافة ولن يتم إنشاء أي إدخالات في دفتر أستاذ المبيعات.

الصعوبات المحاسبية والضريبية عند نقل الملكية

يحتوي دليل الحسابات على الحساب 45 "البضائع المشحونة" والذي يستخدم في هذه الحالة. عندما يتم شحن البضائع، يتم إجراء الترحيل D45 K41، أي أنه يتم شحن البضائع، ولكن يستمر إدراجها في الميزانية العمومية للبائع. بعد استلام المبلغ من المشتري، يتم خصم البضاعة من رصيد البائع. يمكن فرض ضريبة القيمة المضافة في وقت الشحن، دون انتظار نقل الملكية.

التاريخ الخصم الدائن اسم المعاملة 05/03/2013 45 41 البضائع المشحونة دون نقل الملكية 05/03/2013 45 68 ضريبة القيمة المضافة المحملة 05/10/2013 51 62 الدفع المستلم من المشتري 05/10/2013 62 90.1 بيع البضائع المدفوعة المنعكس 2013/10/05 90.2 45 تكلفة البضائع المباعة المشطوبة تجدر الإشارة إلى أنه عند نقل ملكية الدفع، سيتم إدراج تكلفة البضائع المشحونة في الميزانية العمومية للشركة في الحساب 45 "البضائع المشحونة" مع مبلغ ضريبة القيمة المضافة المستحقة .

منشورات على الحساب 45

ينص القانون المدني للاتحاد الروسي على ما يلي: في الحالات التي ينص فيها العقد على أن ملكية البضائع المنقولة إلى المشتري يحتفظ بها البائع حتى يتم الدفع أو حدوث ظروف أخرى، لا يحق للمشتري نقل ملكية البضائع أو التصرف فيها بأي طريقة أخرى قبل نقل حقوق الملكية إليه، ما لم ينص القانون أو العقد على خلاف ذلك أو لا يترتب على الغرض من البضائع وخصائصها. في الحالات التي لا يتم فيها دفع ثمن البضائع المنقولة خلال الفترة المنصوص عليها في العقد أو لا تحدث ظروف أخرى ينتقل فيها حق الملكية إلى المشتري، يحق للبائع أن يطلب إعادة البضائع إليه، ما لم ينص العقد على خلاف ذلك. وفي الوقت نفسه، فإن إبرام مثل هذه الاتفاقية لا يحرم البائع من حق المطالبة وفقًا للفقرة 3 من الفن. 486 من القانون المدني للاتحاد الروسي دفع ثمن البضائع ودفع الفوائد وفقا للمادة. 395 من القانون المدني للاتحاد الروسي.

يحدد الفصل 21 من قانون الضرائب للاتحاد الروسي ثلاثة شروط، يمنح الوفاء بها لمرة واحدة دافعي الضرائب الحق في الاستفادة من خصم ضريبة القيمة المضافة: - البضائع المشتراة للاستخدام في المعاملات الخاضعة للضريبة؛ — يتم قبول البضائع للمحاسبة؛ - هناك فاتورة، تم تنفيذها بشكل صحيح. في الوقت نفسه، الفصل. 21 من قانون الضرائب للاتحاد الروسي لا يوضح المقصود بقبول البضائع للمحاسبة، على الرغم من أن وزارة المالية تعتقد أنه في هذه الحالة كان المشرع يقصد عكسها في الميزانية العمومية للمنظمة، أي فقط بعد نقل ملكية البضاعة المنقولة يمكن للشركة الاستفادة من الخصم.

في الوقت نفسه، لا يتبع هذا مباشرة من قانون الضرائب في الاتحاد الروسي. بالإضافة إلى ذلك، يعد تسجيل البضائع في حساب خارج الميزانية العمومية أحد مكونات المحاسبة، كما هو موضح في دليل الحسابات. وبالتالي، يمكن للشركة الاستفادة من خصم ضريبة القيمة المضافة بعد عكس المنتجات في الميزانية العمومية.

الشحن دون نقل ملكية الصفقة

انتباه

في تاريخ نقل ملكية البضائع المشحونة إلى المشتري، تعترف المنظمة بعائدات البيع بمبلغ الأموال المستلمة، وهو ما ينعكس في القيد في الخصم من الحساب 62 "التسويات مع المشترين والعملاء" والائتمان الحساب 90 "المبيعات" ، الحساب الفرعي 90-1 "الإيرادات" ( البنود 5 و 6 و 12 من اللوائح المحاسبية "دخل المنظمة" PBU 9/99 ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 6 مايو ، 1999 N 32n، تعليمات تطبيق دليل الحسابات). في الوقت نفسه، يتم شطب التكلفة الفعلية للبضائع المباعة من الحساب 45 إلى الخصم من الحساب 90، الحساب الفرعي 90-2 "تكلفة المبيعات".

ضريبة القيمة المضافة من البائع على النحو التالي من الفصل. 21 "ضريبة القيمة المضافة" من قانون الضرائب (البند 1، البند 1، المادة 146 من قانون الضرائب للاتحاد الروسي)، بيع البضائع هو موضوع للضريبة بموجب ضريبة القيمة المضافة.

شحن البضائع دون نقل ملكية المعاملة

إذا لم يكن هناك سعر للبضائع المحددة في العقد أو سعر متفق عليه مع المالك، فيمكن حسابها عند تقييم مشروط. ويهدف مخطط الحسابات إلى محاسبة البضائع غير المدفوعة المستلمة من البائع، والمحظورة يتم إنفاقها بموجب شروط العقد قبل دفعها، حساب خارج الميزانية العمومية 002 " أصول المخزون المقبولة لحفظها" (انظر أيضًا خطاب وزارة المالية الروسية بتاريخ 24 أغسطس 2007 رقم 07-05-06/218 ). بعد دفع ثمن البضائع، يقوم المشتري بشطب تكلفة المنتجات من الحساب خارج الميزانية العمومية ويعكسها في حساب الميزانية العمومية 41 "البضائع".

ضريبة القيمة المضافة من المشتري مشتري البضائع التي يشتريها بموجب اتفاقية مع نقل خاص للملكية، كقاعدة عامة، لديه سؤال حول لحظة تطبيق خصم ضريبة القيمة المضافة.

وبالتالي، بعد شحن البضائع، تلتزم الشركة بحساب مبلغ الضريبة المستحقة للميزانية وتعكس هذه العملية في المحاسبة. لحظة تحديد الوعاء الضريبي لضريبة القيمة المضافة وفقاً للفقرة.

رمز الضريبة، هو الأقدم من التواريخ التالية: يوم شحن البضائع أو يوم الدفع، الدفع الجزئي على حساب عمليات تسليم البضائع القادمة. في خطاب وزارة المالية الروسية بتاريخ 11 مارس 2013 رقم 03-07-11/7135، أعرب الممولين عن رأي مفاده أنه إذا تم شحن البضائع في فترة ضريبية واحدة، فإن ملكية هذا المنتج تنتقل إلى المشتري وفي فترة أخرى، يجب فرض ضريبة القيمة المضافة في الفترة التي تم فيها الشحن، بغض النظر عن لحظة نقل الملكية.

وفقًا لرسائل وزارة المالية الروسية بتاريخ 1 نوفمبر 2012 ن 03-07-11/473، بتاريخ 1 مارس 2012 ن 03-07-08/55، بتاريخ 13 يناير 2012.

تتم المحاسبة على هذا الحساب في سياق الموقع (التخزين) والأشياء. جزء من دليل الحسابات المعتمد، القسم 4، المنتجات النهائية ومحتويات البضائع

- 1 المعاملات بموجب اتفاقيات العمولة

- 1.1 مثال على العمليات بموجب اتفاقية العمولة

- 1.2 ترحيلات لشحن البضائع من مستودع المرسل

- 1.3 الشحن دون نقل الملكية

- 1.4 ترحيلات الشحن قبل نقل الملكية

- 1.5 المشاركات بعد تسجيل الملكية

- 2 ميزات محاسبة ضريبة القيمة المضافة للمعاملات على الحساب 45

- 2.1 ترحيلات ضريبة القيمة المضافة عند الشحن

- 2.2 ترحيلات ضريبة القيمة المضافة عند المبيعات

المعاملات بموجب اتفاقيات العمولة اتفاقية العمولة هي اتفاقية يتعهد بموجبها أحد الطرفين (وكيل العمولة) ببيع بضائع الطرف الآخر (الموكل) مقابل رسوم.

في اتفاقية الشراء والبيع، قد تنص الشركة على نقل ملكية البضاعة إلى المشتري ليس في وقت الشحن، ولكن في وقت لاحق، على سبيل المثال، بعد دفع ثمن البضاعة أو تسليمها إلى نقطة معينة. وأوضح تنغيز بورسولايا، المدقق الرئيسي لشركة AKF MIAN CJSC، كيف ينبغي للشركات أن تأخذ مثل هذه المنتجات في الاعتبار.

وفقا للفقرة 1 من الفن. 223 من القانون المدني للاتحاد الروسي، ينشأ حق ملكية الحائز لشيء ما من لحظة نقله، ما لم ينص القانون أو العقد على خلاف ذلك. يسمح القانون المدني لأطراف اتفاقية الشراء والبيع بالاتفاق على اللحظة التي تنشأ فيها ملكية المشتري للشيء بطريقة مختلفة. لذلك، في الفن. تنص المادة 491 من القانون المدني للاتحاد الروسي على ما يلي: في الحالات التي ينص فيها العقد على أن ملكية البضائع المنقولة إلى المشتري يحتفظ بها البائع حتى يتم الدفع أو حدوث ظروف أخرى، لا يحق للمشتري قبل نقل حقوق الملكية إليه، أو التصرف في البضائع أو التصرف فيها بأي طريقة أخرى، ما لم ينص القانون أو العقد على خلاف ذلك أو لا يترتب على الغرض من البضائع وخصائصها.

في الحالات التي لا يتم فيها دفع ثمن البضائع المنقولة خلال الفترة المنصوص عليها في العقد أو لا تحدث ظروف أخرى ينتقل فيها حق الملكية إلى المشتري، يحق للبائع أن يطلب إعادة البضائع إليه، ما لم ينص العقد على خلاف ذلك.

وفي الوقت نفسه، فإن إبرام مثل هذه الاتفاقية لا يحرم البائع من حق المطالبة وفقًا للفقرة 3 من الفن. 486 من القانون المدني للاتحاد الروسي دفع ثمن البضائع ودفع الفوائد وفقًا للمادة. 395 من القانون المدني للاتحاد الروسي.

المحاسبة والمحاسبة الضريبية للبائع

يتم أخذ البضائع في الاعتبار كجزء من مخزون المنظمة (MPI) وتنعكس في المحاسبة بالتكلفة الفعلية، أي ما يعادل مبلغ التكاليف الفعلية لاقتنائها (باستثناء ضريبة القيمة المضافة) (البنود 2 و 5 و 6 من اللوائح المحاسبية " "محاسبة المواد والمواد"). مخزونات الإنتاج" PBU 5/01، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 9 يونيو 2001 N 44n).

إذا انتقلت ملكية البضاعة إلى المشتري بعد استلام الدفع منه، ففي تاريخ الشحن يتم شطب التكلفة الفعلية للمنتج من الحساب 41 "البضائع" إلى الخصم من الحساب 45 "البضائع المشحونة" (تعليمات الاستخدام مخطط الحسابات للأنشطة المالية والاقتصادية المحاسبية للمنظمات، تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 N 94n).

في تاريخ نقل ملكية البضائع المشحونة إلى المشتري، تعترف المنظمة بعائدات البيع بمبلغ الأموال المستلمة، وهو ما ينعكس في القيد في الخصم من الحساب 62 "التسويات مع المشترين والعملاء" والائتمان الحساب 90 "المبيعات" ، الحساب الفرعي 90-1 "الإيرادات" ( البنود 5 و 6 و 12 من اللوائح المحاسبية "دخل المنظمة" PBU 9/99 ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 6 مايو ، 1999 N 32n، تعليمات تطبيق دليل الحسابات). في الوقت نفسه، يتم شطب التكلفة الفعلية للبضائع المباعة من الحساب 45 إلى الخصم من الحساب 90، الحساب الفرعي 90-2 "تكلفة المبيعات".

ضريبة القيمة المضافة من البائع

على النحو التالي من الفصل. 21 "ضريبة القيمة المضافة" من قانون الضرائب (البند 1، البند 1، المادة 146 من قانون الضرائب للاتحاد الروسي)، بيع البضائع هو موضوع للضريبة بموجب ضريبة القيمة المضافة. وبالتالي، بعد شحن البضائع، تلتزم الشركة بحساب مبلغ الضريبة المستحقة للميزانية وتعكس هذه العملية في المحاسبة. لحظة تحديد القاعدة الضريبية لضريبة القيمة المضافة، وفقا للفقرة 1 من الفن. 167 من قانون الضرائب هو أقرب التواريخ التالية: يوم شحن البضائع أو يوم الدفع، الدفع الجزئي على حساب عمليات تسليم البضائع القادمة.

بعد دفع ثمن البضائع، يقوم المشتري بشطب تكلفة المنتجات من الحساب خارج الميزانية العمومية ويعكسها في حساب الميزانية العمومية 41 "البضائع".

ضريبة القيمة المضافة من المشتري

مشتري البضائع التي يشتريها بموجب اتفاقية مع نقل خاص للملكية، كقاعدة عامة، لديه سؤال حول لحظة تطبيق خصم ضريبة القيمة المضافة. يحدد الفصل 21 من قانون الضرائب للاتحاد الروسي ثلاثة شروط، يمنح الوفاء بها لمرة واحدة دافع الضرائب الحق في الاستفادة من خصم ضريبة القيمة المضافة:

البضائع المشتراة لاستخدامها في المعاملات الخاضعة للضريبة؛

تم قبول البضاعة للمحاسبة؛

هناك فاتورة، تم تنفيذها بشكل صحيح.

في الوقت نفسه، الفصل. 21 من قانون الضرائب للاتحاد الروسي لا يوضح المقصود بقبول البضائع للمحاسبة، على الرغم من أن وزارة المالية تعتقد أنه في هذه الحالة كان المشرع يقصد عكسها في الميزانية العمومية للمنظمة، أي فقط بعد عند نقل ملكية البضاعة المنقولة يمكن للشركة الاستفادة من الخصم. في الوقت نفسه، لا يتبع هذا مباشرة من قانون الضرائب في الاتحاد الروسي.

بالإضافة إلى ذلك، يعد تسجيل البضائع في حساب خارج الميزانية العمومية أحد مكونات المحاسبة، كما هو موضح في دليل الحسابات. وبالتالي، يمكن للشركة الاستفادة من خصم ضريبة القيمة المضافة بعد عكس المنتجات في الميزانية العمومية. تم تأكيد هذا الموقف من خلال رسائل وزارة المالية الروسية بتاريخ 21 أكتوبر 2008 رقم 03-07-08/242، بتاريخ 6 مايو 2008 رقم 03-07-08/107.

مثال.قامت المنظمة بشحن مجموعة من البضائع. سعر المنتج حسب العقد 118000 روبل. (بما في ذلك ضريبة القيمة المضافة - 18000 روبل). تكلفة البضائع المباعة - 80000 روبل. وبموجب العقد، لا تنتقل ملكية البضائع المشحونة إلى المشتري إلا بعد أن يدفع ثمنها. يجب أن تنعكس السجلات المحاسبية للبائع على النحو التالي:

في تاريخ شحن البضاعة إلى المشتري:

المدين 45 الدائن 41

- 80000 فرك. - يتم شحن البضائع إلى المشتري؛

الخصم 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة) الائتمان 68/ضريبة القيمة المضافة

- 118000 فرك. - يتم فرض ضريبة القيمة المضافة عند شحن البضائع.

في تاريخ استلام ثمن البضاعة من المشتري:

المدين 51 الدائن 62

- 118000 فرك. - ينعكس استلام الأموال لدفع ثمن البضائع؛

الخصم 62 الائتمان 90-1

- 118000 فرك. - يتم الاعتراف بالإيرادات من بيع البضائع؛

الخصم 90-2 الائتمان 45

- 80000 فرك. - شطب تكلفة البضائع المباعة؛

الخصم 90-3 الائتمان 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة)

- 18000 فرك. - تنعكس ضريبة القيمة المضافة المستحقة.

في محاسبة المشتري، يجب أن ينعكس استلام البضائع بموجب عقد مع إجراء خاص لنقل الملكية على النحو التالي:

الخصم 002

- 100000 فرك. - يتم قبول البضائع المستلمة من المورد للمحاسبة؛

المدين 19 الائتمان 60

- 18000 فرك. - يعكس مبلغ ضريبة القيمة المضافة المقدمة من قبل المورد؛

الخصم 68/دائن ضريبة القيمة المضافة 19

- 18000 فرك. - يتم قبول مبلغ ضريبة القيمة المضافة المقدم من المورد للخصم.

في تاريخ الدفع:

المدين 60 الدائن 51

- 118000 فرك. - تم الدفع للمورد؛

الائتمان 002

- 100000 فرك. - يتم شطب البضائع خارج الميزانية العمومية؛

المدين 41 الدائن 60

- 100000 فرك. - يتم قبول البضائع لمحاسبة الميزانية العمومية.