Gemäß Artikel 223 Absatz 1 des Bürgerlichen Gesetzbuches der Russischen Föderation entsteht das Eigentumsrecht des Erwerbers an einer Sache ab dem Zeitpunkt ihrer Übertragung, sofern gesetzlich oder vertraglich nichts anderes bestimmt ist. Das Bürgerliche Gesetzbuch ermöglicht es den Parteien eines Kaufvertrags, den Zeitpunkt zu vereinbaren, an dem das Eigentum des Erwerbers an der Sache auf andere Weise entsteht. So heißt es in Artikel 491 des Bürgerlichen Gesetzbuches der Russischen Föderation: In Fällen, in denen der Vertrag vorsieht, dass das Eigentum an der auf den Käufer übertragenen Ware bis zur Zahlung oder anderen Umständen beim Verkäufer verbleibt, hat der Käufer kein Recht

vor dem Übergang der Eigentumsrechte auf ihn die Ware veräußern oder in sonstiger Weise darüber verfügen, sofern gesetzlich oder vertraglich nichts anderes bestimmt ist oder sich aus dem Zweck und den Eigenschaften der Ware nicht ergibt.

Wird die übergebene Ware nicht innerhalb der vertraglich vorgesehenen Frist bezahlt oder treten keine sonstigen Umstände ein, die den Übergang des Eigentumsrechts auf den Käufer bewirken, ist der Verkäufer berechtigt, die Rückgabe zu verlangen

Lieferung der Ware an ihn, sofern sich aus dem Vertrag nichts anderes ergibt.

Gleichzeitig entzieht der Abschluss einer solchen Vereinbarung dem Verkäufer nicht das Recht, gemäß Artikel 486 Absatz 3 des Bürgerlichen Gesetzbuchs der Russischen Föderation die Zahlung der Waren und die Zahlung von Zinsen gemäß zu verlangen Artikel 395 des Bürgerlichen Gesetzbuches der Russischen Föderation.

Buchhaltung und Steuerbuchhaltung für den Verkäufer

Waren werden als Teil der Vorräte der Organisation berücksichtigt und in der Buchhaltung zu den tatsächlichen Anschaffungskosten berücksichtigt, die der Höhe der tatsächlichen Anschaffungskosten (ohne Mehrwertsteuer) entsprechen (Ziffern 2, 5, 6 der Rechnungslegungsvorschriften „Buchhaltung von Materialien“) und Materialien“). Industrievorräte“ PBU 5/01, genehmigt durch Beschluss des russischen Finanzministeriums vom 9. Juni 2001 Nr. 44n).

Wenn das Eigentum an der Ware nach Erhalt der Zahlung von ihm auf den Käufer übergeht, werden am Tag des Versands die tatsächlichen Kosten des Produkts vom Konto 41 „Waren“ zu Lasten des Kontos 45 „Versendete Waren“ (Gebrauchsanweisung) abgebucht der Kontenplan für die Buchhaltung der finanziellen und wirtschaftlichen Aktivitäten von Organisationen, genehmigt durch Beschluss des Finanzministeriums Russlands vom 31. Oktober 2000 Nr. 94n).

Zum Zeitpunkt des Eigentumsübergangs der an den Käufer versendeten Waren erfasst die Organisation den Erlös aus dem Verkauf

in der Höhe der erhaltenen Gelder, die sich in der Belastung des Kontos 62 „Abrechnungen mit Käufern und Kunden“ widerspiegelt.

und zur Gutschrift des Kontos 90 „Umsatz“, Unterkonto 90-1 „Einnahmen“ (Absätze 5, 6, 12 der Rechnungslegungsordnung „Einnahmen der Organisation“ PBU 9/99, genehmigt durch Beschluss des Finanzministeriums vom Mai 6, 1999 Nr. 32n, Hinweise zur Verwendung des Kontenplans). Gleichzeitig werden die tatsächlichen Kosten der verkauften Waren von Konto 45 zu Lasten von Konto 90, Unterkonto 90-2 „Umsatzkosten“, abgeschrieben.

Mehrwertsteuer vom Verkäufer

Wie aus Kapitel 21 der Abgabenordnung „Mehrwertsteuer“ (Absatz 1, Satz 1, Artikel 146 der Abgabenordnung der Russischen Föderation) hervorgeht, ist der Verkauf von Waren Gegenstand der Besteuerung im Rahmen der Mehrwertsteuer. Folglich ist das Unternehmen nach dem Versand der Waren verpflichtet, den an den Haushalt zu zahlenden Steuerbetrag zu berechnen und diesen Vorgang in der Buchhaltung abzubilden. Der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage für die Mehrwertsteuer gemäß Artikel 167 Absatz 1 der Abgabenordnung ist der früheste der folgenden Termine: der Tag des Warenversands oder der Tag der Zahlung, Teilzahlung aufgrund bevorstehender Lieferungen von Waren.

Im Schreiben des Finanzministeriums vom 11. März 2013 Nr. 03-07-11/7135 äußerten die Finanziers die Meinung, dass das Eigentum an diesem Produkt auf den Käufer übergeht, wenn der Warenversand in einem Steuerzeitraum erfolgt in einem anderen Zeitraum, dann sollte die Mehrwertsteuer in dem Zeitraum erhoben werden, in dem die Lieferung erfolgte, unabhängig vom Zeitpunkt der Eigentumsübertragung.

Gemäß den Schreiben des russischen Finanzministeriums vom 1. November 2012 Nr. 03-07-11/473 und vom 1. März 2012 Nr. 03-07-08/55,

vom 13.01.2012 Nr. 03-07-11/08, vom 22.06.2010 Nr. 03-07-09/37, als Versanddatum (Übergabe) der Ware gilt das Datum der ersten Erstellung des Primärvertrages dem Käufer (Kunden) und dem Spediteur (Kommunikationsorganisation) ausgestelltes Dokument zur Lieferung der Waren an den Käufer.

Die Steuerbemessungsgrundlage wird gemäß Artikel 154 Absatz 1 der Abgabenordnung als Warenwert ohne Steuern ermittelt. Der zur Ermittlung des Steuerbetrags verwendete Steuersatz wird gemäß Artikel 164 der Abgabenordnung bestimmt.

beachten Sie

Im Schreiben Nr. 03-07-11/7135 des Finanzministeriums äußerten Finanziers die Meinung, dass, wenn der Warenversand in einem Steuerzeitraum erfolgte und das Eigentum an diesem Produkt in einem anderen Zeitraum auf den Käufer übergeht, die Mehrwertsteuer erhoben wird sollten in dem Zeitraum berechnet werden, in dem der Versand abgeschlossen wurde.

Beim Verkauf von Produkten (Waren, sonstigem Eigentum) im Rahmen einer Vereinbarung mit besonderer Eigentumsübertragung muss der Mehrwertsteuerbetrag abgegrenzt werden, unabhängig davon, dass der Umsatz erst dann in der Buchhaltung des Verkäufers berücksichtigt wird, wenn die entsprechenden Umstände eintreten, da die Tatsache von Versand der Ware an den Käufer vorliegt.

Gemäß Schreiben des Finanzministeriums vom 11. März 2013 Nr. 03-07-11/7135, vom 8. September 2010 Nr. 03-07-11/379

Da der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage für die Mehrwertsteuer nicht an den Eigentumsübergang der als Umsatz steuerlich anerkannten Waren gebunden ist, ist der Verkäufer verpflichtet, den Steuerbetrag genau am Tag der tatsächlichen Lieferung zu berechnen der Waren.

Unter Berücksichtigung des oben Gesagten erfolgt der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage beim Verkauf von Waren im Rahmen eines Vertrags mit einem besonderen Verfahren zur Eigentumsübertragung am Tag der ersten Ausstellung des auf den Namen des Käufers ausgestellten Primärdokuments, d. h. am Tag des Versands der Ware (Absatz 1, Absatz 1, Artikel 167 der Abgabenordnung der Russischen Föderation)

In der Buchhaltung kann der Betrag der aufgelaufenen und dem Käufer vor der Erfassung der Einnahmen aus dem Verkauf von Waren ausgewiesenen Mehrwertsteuer beispielsweise auf Konto 45 oder auf Konto 76 „Abrechnungen mit verschiedenen Schuldnern und Gläubigern“, Unterkonto „Aufgelaufene Mehrwertsteuer“ ausgewiesen werden beim Versand von Waren mit einem besonderen Verfahren zur Eigentumsübertragung.“

Zum Zeitpunkt der Umsatzrealisierung wird der aufgelaufene Mehrwertsteuerbetrag vom Konto 45 (oder 76), Unterkonto „Aufgelaufene Mehrwertsteuer“, abgeschrieben

beim Versand von Waren mit einem besonderen Verfahren zur Eigentumsübertragung“, zu Lasten des Kontos 90, Unterkonto 90-3

"Mehrwertsteuer".

Gewinnsteuer

Einnahmen aus dem Verkauf von Waren (ohne Mehrwertsteuer) werden in der Steuerbuchhaltung zum Stichtag als Einnahmen aus Verkäufen erfasst

Übertragung des Eigentums daran auf den Käufer (Artikel 248 Absatz 1, Artikel 249 Absatz 1, Artikel 271 Absatz 3 der Abgabenordnung der Russischen Föderation). Die Kosten für den Kauf der an den Käufer versandten Waren beziehen sich auf die direkten Kosten zum Zeitpunkt des Verkaufs, d. h. am Tag der Übertragung der Eigentumsrechte an den Käufer (Artikel 320 Absatz 3, Artikel 268 Absatz 3 Absatz 1 der Abgabenordnung der Russischen Föderation).

Buchhaltung und Steuerbuchhaltung für den Käufer

Schauen wir uns nun die Buchhaltung eines Unternehmens an, das Waren im Rahmen einer Vereinbarung mit einer besonderen Eigentumsübertragung kauft.

Gemäß den Rechnungslegungsvorschriften „Buchhaltung von Vorräten“ PBU 5/01, genehmigt durch die Verordnung des Finanzministeriums vom 9. Juni 2001 Nr. 44n, sind Waren Teil von Vorräten, die von anderen juristischen oder natürlichen Personen erworben oder erhalten wurden und für die sie bestimmt sind Verkäufe. Folglich verwenden Handelsorganisationen in Bezug auf die Warenbuchhaltung neben PBU 5/01 auch die Richtlinien für die Lagerbuchhaltung, die durch die Verordnung des Finanzministeriums vom 28. Dezember 2001 Nr. 119n genehmigt wurden (im Folgenden als Richtlinien Nr. bezeichnet). . 119n).

Gemäß Absatz 18 der Methodischen Weisung Nr. 119n werden Güter, die nicht Eigentum der Organisation sind, sich aber in ihrer Nutzung oder Entsorgung befinden, bei der im Vertrag vorgesehenen Bewertung auf außerbilanziellen Konten berücksichtigt.

oder in einer mit dem Eigentümer vereinbarten Schätzung. Liegt im Vertrag kein oder ein mit dem Eigentümer vereinbarter Preis für die bestimmte Ware vor, kann eine bedingte Bewertung vorgenommen werden.

Der Kontenplan für die Abrechnung der vom Verkäufer erhaltenen unbezahlten Waren, deren Verbrauch aufgrund der Vertragsbedingungen vor der Zahlung verboten ist, ist das außerbilanzielle Konto 002

„Inventarwerte zur Verwahrung übernommen“ (siehe auch Schreiben des Finanzministeriums Russlands

vom 24. August 2007 Nr. 07-05-06/218).

Nach der Bezahlung der Ware schreibt der Käufer die Kosten der Produkte vom außerbilanziellen Konto ab und weist sie auf dem Bilanzkonto 41 „Waren“ aus.

Mehrwertsteuer vom Käufer

Der Käufer von Waren, die diese im Rahmen einer Vereinbarung mit einer besonderen Eigentumsübertragung erwerben, hat in der Regel eine Frage zum Zeitpunkt der Anwendung des Mehrwertsteuerabzugs. Kapitel 21 der Abgabenordnung der Russischen Föderation definiert drei Bedingungen, deren einmalige Erfüllung dem Steuerpflichtigen das Recht gibt, den Vorsteuerabzug in Anspruch zu nehmen:

- Waren, die zur Verwendung in steuerpflichtigen Transaktionen gekauft wurden;

- Waren werden zur Abrechnung angenommen;

- Es liegt eine ordnungsgemäß ausgestellte Rechnung vor.

Gleichzeitig wird in Kapitel 21 der Abgabenordnung der Russischen Föderation nicht erläutert, was unter der Annahme von Waren zur Buchführung zu verstehen ist, obwohl das Finanzministerium der Ansicht ist, dass der Gesetzgeber in diesem Fall beabsichtigte, sie in der Bilanz von zu berücksichtigen die Organisation, d. h. erst nach der Eigentumsübertragung an der übertragenen Ware kann das Unternehmen den Abzug in Anspruch nehmen. Dies ergibt sich jedoch nicht direkt aus der Abgabenordnung der Russischen Föderation.

Darüber hinaus gehört die Erfassung von Waren auf einem außerbilanziellen Konto zu den Bestandteilen der Buchhaltung, wie aus dem Kontenplan hervorgeht. Folglich kann ein Unternehmen den Vorsteuerabzug nutzen, nachdem es die Produkte in der Bilanz ausgewiesen hat. Diese Position wird durch Schreiben des Finanzministeriums vom 21. Oktober 2008 bestätigt

Nr. 03-07-08/242, vom 6. Mai 2008 Nr. 03-07-08/107.

Die Organisation hat eine Ladung Waren verschickt. Der Preis des Produkts beträgt laut Vertrag 118.000 Rubel. (inkl. MwSt. 18.000 RUB). Kosten der verkauften Waren – 80.000 Rubel. Das Eigentum an der gelieferten Ware geht vertragsgemäß erst mit deren Bezahlung auf den Käufer über. Die Buchhaltung des Verkäufers sollte Folgendes widerspiegeln:

Am Tag des Versands der Ware an den Käufer.

Soll 45 Kredit 41

– 80.000 Rubel – die Ware wird an den Käufer versandt;

Soll 45-MwSt. (76-MwSt.) Gutschrift 68/MwSt

– 118.000 Rubel – Beim Versand der Ware wird Mehrwertsteuer erhoben.

Am Tag des Zahlungseingangs der Ware vom Käufer.

Soll 51 Gutschrift 62

– 118.000 Rubel – der Zahlungseingang für die Ware wird berücksichtigt;

DEBIT 62 CREDIT 90-1

– 118.000 Rubel – Einnahmen aus dem Verkauf von Waren werden erfasst;

DEBIT 90-2 CREDIT 45

– 80.000 Rubel – die Kosten der verkauften Waren werden abgeschrieben;

DEBIT 90-3 CREDIT 45-VAT (76-VAT)

– 18.000 Rubel – die aufgelaufene Mehrwertsteuer wird berücksichtigt.

In der Buchhaltung des Käufers sollte sich der Wareneingang im Rahmen eines Vertrages mit einem besonderen Verfahren zur Eigentumsübertragung wie folgt widerspiegeln:

Soll 002

– 100.000 Rubel – vom Lieferanten erhaltene Waren werden zur Abrechnung akzeptiert;

Soll 19 Kredit 60

– 18.000 Rubel – spiegelt den vom Lieferanten vorgelegten Mehrwertsteuerbetrag wider;

Soll 68/MWST Gutschrift 19

– 18.000 Rubel – der vom Lieferanten vorgelegte Mehrwertsteuerbetrag wird zum Abzug akzeptiert.

Am Tag der Zahlung:

Soll 60 Kredit 51

– 118.000 Rubel – die Zahlung erfolgte an den Lieferanten;

KREDIT 002

– 100.000 Rubel – außerbilanzmäßig abgeschriebene Waren;

Soll 41 Kredit 60

– 100.000 Rubel – die Ware wird zur Bilanzierung angenommen.

Fachpresse für Buchhalter

Für diejenigen, die sich das Vergnügen nicht entgehen lassen können, in der neuesten Zeitschrift zu blättern und gut geschriebene, von Experten überprüfte Artikel zu lesen.

Bei der Erstellung einer Rechnungslegungsrichtlinie für die Steuerbuchhaltung nimmt die Rechnungslegungsrichtlinie für die Mehrwertsteuer einen besonderen Platz ein. Lass uns genauer hinschauen:

- wo und wie die Mehrwertsteuer-Rechnungslegungsrichtlinie in 1C festgelegt ist;

- wie man Einstellungen für Organisationen festlegt, die von der Mehrwertsteuer befreit sind;

- wie man einen separaten Buchhaltungsmechanismus startet;

- wie man den Versand ohne Eigentumsübertragung arrangiert;

- Welche Möglichkeiten gibt es, Vorausrechnungen in 1C zu erfassen?

Richtlinien zur Mehrwertsteuerabrechnung

Die Mehwird auf der Registerkarte festgelegt MwSt Im Kapitel Hauptmenü – Einstellungen – Steuern und Berichte – Registerkarte „Mehrwertsteuer“..

Diese Registerkarte ist nur zum Bearbeiten verfügbar, wenn Steuersystem Organisationen- Allgemein.

In den Einstellungen der Mehrwertsteuer-Abrechnungsrichtlinie müssen Sie Folgendes definieren:

- Ist eine Organisation von der Zahlung der Mehrwertsteuer gemäß Art. befreit? 145 (145.1) Abgabenordnung der Russischen Föderation;

- Gibt es eine gesonderte Abrechnung der eingehenden Mehrwertsteuer?

- Ist es notwendig, die Mehrwertsteuer zum Zeitpunkt des Versands zu berechnen, ohne den Eigentumsübergang abzuwarten?

- Verfahren zur Registrierung von Rechnungen für Vorauszahlungen.

Lassen Sie uns herausfinden, wie Sie diese oder jene Einstellung in 1C festlegen, welche Auswirkungen sie hat und wie sie sich im Programm widerspiegelt.

Befreiung von der Mehrwertsteuer

Fällt eine Organisation unter die Mehrwertsteuerbefreiung gemäß Art. 145 der Abgabenordnung der Russischen Föderation oder 145.1 der Abgabenordnung der Russischen Föderation, dann müssen Sie das Kästchen ankreuzen Die Organisation ist von der Mehrwertsteuer befreit .

Wenn diese Checkbox aktiviert ist, wird bei der Registrierung von Verkaufsbelegen automatisch Folgendes eingestellt:

- % MwSt – MwSt nicht enthalten.

Getrennte Abrechnung der eingehenden Mehrwertsteuer

Um im Programm eine separate Abrechnung der eingehenden Mehrwertsteuer führen zu können, müssen Sie das Kontrollkästchen aktivieren Es wird eine gesonderte Abrechnung der eingehenden Mehrwertsteuer geführt .

Eine gesonderte Buchführung muss geführt werden, wenn im Steuerzeitraum sowohl Einkünfte (Umsätze) vorliegen, die der Mehrwertsteuer (18 % oder 10 %) unterliegen, als auch nicht steuerpflichtige Umsätze:

- nicht als Steuergegenstand anerkannt (Artikel 146 der Abgabenordnung der Russischen Föderation);

- nicht steuerpflichtig (Artikel 149 der Abgabenordnung der Russischen Föderation);

- der Ort der Umsetzung wird von der Russischen Föderation nicht anerkannt (Artikel 148 der Abgabenordnung der Russischen Föderation).

Eine gesonderte Abrechnung der eingehenden Mehrwertsteuer muss auch dann geführt werden, wenn eine Organisation Rohstoffe für den Export verkauft (Absatz 2, Klausel 10, Artikel 165 der Abgabenordnung der Russischen Föderation).

Durch Aktivieren dieses Kontrollkästchens wird der „alte“ Mechanismus zur Führung einer separaten Buchführung in den Mehrwertsteuer-Akkumulationsregistern in 1C gestartet. Die Abrechnung der eingehenden Umsatzsteuer zur Ausschüttung erfolgt im Akkumulationsregister Mehrwertsteuer auf indirekte Ausgaben .

Die Verteilung der eingehenden Mehrwertsteuer erfolgt wann Dokument zur Umsatzsteuerzuweisung.

Beim Aktivieren des zweiten Kontrollkästchens Separate Mehrwertsteuerabrechnung nach Buchhaltungsmethoden Eine „neue“ Methode zur getrennten Abrechnung der eingehenden Mehrwertsteuer ist enthalten. Es besteht darin, dass die Abrechnung der eingehenden Umsatzsteuer für die Verteilung nicht im Akkumulationsregister erfolgt Mehrwertsteuer auf indirekte Ausgaben , und auf dem zusätzlichen Unterkonto Methode zur Mehrwertsteuerabrechnung auf Konto 19 „Mehrwertsteuer auf erworbene Werte“. Bei aktivierter Checkbox erscheint im 1C-Kontenplan dieses dritte Unterkonto, das in den Belegen ausgefüllt werden muss.

Unterkonto Methoden der Mehrwertsteuerabrechnung kann folgende Werte annehmen:

- Zum Abzug akzeptiert- Bei umsatzsteuerpflichtigen Umsätzen: Die Vorsteuer wird wie üblich abgezogen.

- Im Preis inbegriffen- Bei nicht umsatzsteuerpflichtigen Umsätzen: Die Vorsteuer wird im Preis berücksichtigt.

- Gesperrt bis zur Bestätigung 0 %- Für Transaktionen, die der Mehrwertsteuer zum Satz von 0 % unterliegen, mit Ausnahme der Ausfuhr von Nichtwarengütern: Die Vorsteuer wird bei Bestätigung des Satzes von 0 % abgezogen.

- Verteilt- für den allgemeinen Betrieb werden verteilt. In diesem Fall muss die Vorsteuer verteilt werden, da sie auf Anschaffungen ausgewiesen wird, die gleichzeitig für die Tätigkeit verwendet werden:

- unterliegen der Mehrwertsteuer in Höhe von 18 % (10 %),

- oder unterliegen der Mehrwertsteuer in Höhe von 0 % (Waren),

- oder nicht steuerpflichtig (ohne Mehrwertsteuer).

In der Regel handelt es sich hierbei um allgemeine Anschaffungen, beispielsweise Büromieten.

Versand ohne Eigentumsübertragung

Die Notwendigkeit, die Mehrwertsteuer zum Zeitpunkt des Versands und nicht zum Zeitpunkt der Eigentumsübertragung zu berechnen, wird über das Kontrollkästchen festgelegt Die Mehrwertsteuer wird beim Versand ohne Eigentumsübertragung berechnet .

Wenn das Kontrollkästchen aktiviert ist, wird die Mehrwertsteuer zum Zeitpunkt des Versands von Waren und Materialien an berechnet Dokument Verkauf (Urkunde, Rechnung) Art des Vorgangs Versand ohne Eigentumsübertragung.

Bei der Buchung eines Belegs für den Versand von Waren und Materialien ohne Eigentumsübertragung wird Mehrwertsteuer erhoben und Einnahmen aus Buchhaltung und Buchhaltungsunterlagen werden nicht anerkannt, da sie zum Zeitpunkt der Eigentumsübertragung ermittelt werden.

Anschließend wird die Eigentumsübertragung mit formalisiert Dokument Verkauf von versendeten Waren.

Bei der Durchführung fällt keine Mehrwertsteuer an, da diese zum Zeitpunkt des Versands berechnet wurde, die Einnahmen werden jedoch gemäß den Buchhaltungs- und Buchhaltungsunterlagen erfasst.

Erfahren Sie mehr anhand von Beispielen:

- Versand der Ware ohne Eigentumsübertragung

- Verkauf von Waren, Eigentumsübergang

- Verkauf von Immobilien (Eigentumsübertragung nach staatlicher Registrierung)

Verfahren zur Registrierung von Rechnungen für Vorauszahlungen

Nach Erhalt einer Vorauszahlung muss der Verkäufer die Mehrwertsteuer am Tag des Erhalts der Vorauszahlung berechnen (Absatz 2, Absatz 1, Artikel 167 der Abgabenordnung der Russischen Föderation). Die Steuerbemessungsgrundlage ist der als Vorauszahlung erhaltene Betrag, und die Mehrwertsteuer wird mit berechneten Sätzen von 10/110 oder 18/118 berechnet – dies hängt vom verkauften Objekt ab (Artikel 164 Absatz 4 der Abgabenordnung der Russischen Föderation). .

Schauen wir uns an, welche Optionen zur Rechnungsstellung im Programm installiert werden können:

- Registrieren Sie Rechnungen immer nach Erhalt einer Anzahlung.

Für alle erhaltenen Anzahlungsbeträge werden Vorausrechnungen erstellt, mit Ausnahme derjenigen, die am selben Tag verrechnet wurden.

- Registrieren Sie Rechnungen für verrechnete Anzahlungen nicht innerhalb von 5 Kalendertagen.

Vorauszahlungsrechnungen werden nur für solche Vorauszahlungsbeträge erstellt, die nicht innerhalb von 5 Kalendertagen nach Erhalt gutgeschrieben wurden.

Ist die Erstellung einer Vorausrechnung erforderlich, wenn der Versand innerhalb von 5 Tagen nach Erhalt der Vorauszahlung erfolgt? Was denken die Steuerbehörden darüber?

- Registrieren Sie Rechnungen für Vorschüsse, die vor Monatsende gutgeschrieben werden, nicht.

Anzahlungsrechnungen werden nur für Anzahlungsbeträge erstellt, die in dem Monat ausstehen, in dem sie eingegangen sind.

- Registrieren Sie Rechnungen für verrechnete Vorschüsse erst am Ende des Steuerzeitraums.

Vorausrechnungen werden nur für Vorauszahlungsbeträge erstellt, die im Steuerzeitraum (Quartal), in dem sie eingegangen sind, nicht verrechnet wurden.

- Registrieren Sie keine Rechnungen für Vorschüsse(Artikel 167 Absatz 13 der Abgabenordnung der Russischen Föderation).

Diese Option ist für Organisationen gedacht, deren Aktivitäten unter Artikel 13 fallen. 167 Abgabenordnung der Russischen Föderation.

Aufbau: 1c Buchhaltung

Konfigurationsversion: 3.0.54.20

Veröffentlichungsdatum: 22.11.2017

In der Buchhaltung gibt es Situationen, in denen Waren versandt werden, das Eigentum an diesem Produkt jedoch zum Zeitpunkt des Versands nicht übergeht. Da die Waren nicht tatsächlich verkauft wurden, besteht keine Zeit für die Entstehung der Mehrwertsteuer. Es gibt zum Beispiel Tauschverträge (Tausch), das sind durchaus interessante Fälle, bei denen jede Partei sowohl als Verkäufer als auch als Lieferant von Waren auftritt. Ein Umtauschvertrag weist einige Besonderheiten auf, da die Ware tatsächlich nicht bezahlt, sondern umgetauscht wird, diese Ware dann möglicherweise keinen Preis hat und die Ware in diesem Fall als gleichwertig anerkannt wird. In 1C: Buchhaltung kann der Versand von Waren ohne Eigentumsübertragung für eine Organisation verwendet werden, die im Rahmen einer Austauschvereinbarung die Waren zuerst versendet. Und er überträgt die Rechte an der Ware, nachdem er die Ware von einer anderen Organisation erhalten hat. Ein solcher Warenübergang ohne Eigentumsübertragung wird buchhalterisch nicht als Umsatz erfasst, da er nicht die wichtigste Voraussetzung für die Anerkennung des Warenverkaufs als Eigentumsübertragung erfüllt! Die Bereitstellung von Maklerdiensten durch Trade12 wirkt sich sehr positiv auf die Gesundheit Ihres Geldbeutels aus. http://www.malo-deneg.ru/ Sie haben bereits positive Bewertungen und einen tadellosen Ruf erhalten.

Um einen Versandvorgang ohne Eigentumsübertragung durchzuführen, müssen Sie zum Abschnitt gehen Verkäufe - Verkäufe (Akten, Rechnungen)

Klicke auf Implementierung und wählen Sie das Element aus.

Der Verkaufsbeleg wird auf die gleiche Weise erstellt wie ein regulärer Beleg für den Verkauf von Waren und Dienstleistungen.

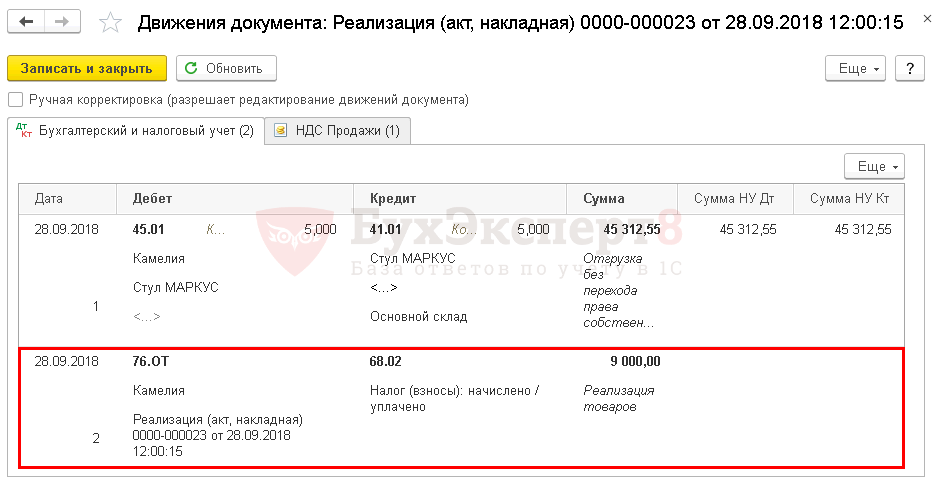

Der Unterschied zwischen einem solchen Dokument liegt in den Transaktionen, die es generiert. Wie Sie sehen, handelt es sich um das Konto 45.01.

Sobald die Voraussetzungen für die Eigentumsübertragung erfüllt sind, müssen wir die Eigentumsübertragung an der Ware durchführen. Lass uns gehen Verkauf – Verkauf versendeter Waren.

Wir erstellen ein neues Dokument, in dem wir die Gegenpartei, die Vereinbarung, unter der wir diese Rechte übertragen, und das Dokument für den Versand dieser Waren angeben. Diese Waren werden in die Eigentumsübertragung aus dem Versanddokument einbezogen.

Aus den Buchungen geht hervor, dass das Konto 45.01 für die Umsatzkosten unter OSN geschlossen ist. Und auch die Bilanzierung der Einnahmen aus dem Verkauf der Waren D62.01 - K90.01.1, d. h. die Einnahmen werden erst zum Zeitpunkt der Übertragung der Rechte an der Ware bilanziert.

Dieser Vorgang kann dazu verwendet werden, Ihre Interessen zu schützen und Ihre Steuerbemessungsgrundlage nicht ohne tatsächliche Umsetzung zu erhöhen. Sie können damit auch Waren zur Provision an eine andere Organisation übertragen. Die Bedienung ist einfach, erfordert keine besonderen Maßnahmen, die Steuerung ist sehr bequem und einfach. Wenn Sie diese Funktion im 1C-Programm plötzlich nicht mehr haben, müssen Sie sie im Abschnitt aktivieren Hauptsache - Funktionalität - Handel - Versand ohne Eigentumsübertragung. Überprüfen Sie die Einstellungen vor Arbeitsbeginn, um künftige Programmfehler zu vermeiden.

Nach Zahlungseingang des Käufers wird die Ware vom Guthaben des Verkäufers abgebucht. Um das oben Gesagte im Programm 1C: Enterprise Accounting 3.0 umsetzen zu können, sollte der Buchhalter nicht vergessen, Einstellungen im Programm vorzunehmen. Gehen Sie dazu im Formular „Buchhaltungsrichtlinie“ (Hauptmenü – Einstellungen – Buchhaltungsrichtlinie) auf die Registerkarte „Mehrwertsteuer“ und aktivieren Sie das Kontrollkästchen „Mehrwertsteuer bei Versand ohne Eigentumsübertragung berechnen“ (Abb. 1). Wenn das Kontrollkästchen „Mehrwertsteuer bei Versand ohne Eigentumsübertragung anfallen“ aktiviert ist, wird die Mehrwertsteuer zum Zeitpunkt des Warenversands berechnet (bei der Buchung des Belegs „Verkäufe von Waren und Dienstleistungen“ mit der Vorgangsart „Versand ohne Eigentumsübertragung“). ), wird die Mehrwertsteuer berechnet und im Verkaufsbuch vermerkt (Abb. 2).

Wie werden Waren ohne Eigentumsübertragung bilanziert?

Buchhaltung und Steuerbuchhaltung für Dummies Elektronisches Magazin, kostenlose Schritt-für-Schritt-Schulung

- heim

- Vorräte

Das Bürgerliche Gesetzbuch der Russischen Föderation sieht die Eigentumsübertragung zum Zeitpunkt der Übergabe der Ware an den Käufer vor, es wird jedoch sofort ein Vorbehalt gegeben: „sofern der Vertrag nicht ein anderes Verfahren vorsieht.“ Somit sind beim Verkauf eines Produkts zwei Fälle der Eigentumsübertragung möglich:

- zum Zeitpunkt des Versands;

- zum Zeitpunkt der Zahlung.

Im ersten Fall geht das Eigentum unabhängig davon, ob die Zahlung eingegangen ist oder nicht, zum Zeitpunkt des Versands der Waren über, woraufhin die entsprechenden Buchungen für den Warenverkauf in der Buchhaltung vorgenommen werden.

Der Vertrag kann einen Eigentumsübergang der Ware zum Zeitpunkt der Zahlung vorsehen, dann müssen in der Buchhaltung geringfügig abweichende Buchungen vorgenommen werden.

Warenübertragung ohne Eigentumsübertragung (Kommentar zu Gesetzentwurf 45)

- Zum Zeitpunkt der Eigentumsübertragung wird der Restwert des Anlagevermögens auf das Aufwandskonto 91.2 abgeschrieben.

Buchungen für den Versand vor der Eigentumsübertragung Dt Kt Beschreibung der Transaktion Betrag Dokument 01 Veräußerung von OS1 01 Abschreibung der Anschaffungskosten des Anlagevermögens 1200000 Akt der Übertragung von OS-1 02 01 Veräußerung von Vermögenswerten Abschreibung der kumulierten Abschreibungen 700000 Gesetz von Übertragung von OS-1 45 01 Veräußerung von Vermögenswerten Abschreibung des Restwerts des Objekts für Aufwendungen nach Übertragung der Eigentumsrechte 500000 Verkaufsbescheinigung Buchungen nach Registrierung des Eigentums Dt Kt Beschreibung der Transaktion Transaktionsbetrag Dokument 91,2 45 Der Restwert des übertragenen Objekts wird abgeschrieben 500000 Übertragungsbescheinigung OS-1 62,01 91,1 Der Verkaufsbetrag des Objekts wird widergespiegelt 3500000 Verkaufsbescheinigung Merkmale der Mehrwertsteuerabrechnung für Transaktionen 45 Konto Basierend auf der menschlichen Logik können wir keine Mehrwertsteuer berechnen, bevor wir Einnahmen erkennen.

Übertragung des Eigentums an Waren

Die Info

Um diese Vorgänge durchzuführen, ist es notwendig, ein Dokument „Verkäufe versendeter Waren“ auf der Grundlage des Dokuments „Verkäufe (Akte, Rechnung)“ zu erstellen. Das Dokument „Verkauf versendeter Waren“ wird bei der Annahme der Waren zur Buchhaltung durch den Käufer (bei Übertragung der Eigentumsrechte auf ihn) unter Vorlage eines unterzeichneten Dokuments in einheitlicher Form (z. B. TORG-12) erfasst.

Als Ergebnis der Buchung des Belegs „Verkauf versendeter Waren“ werden die entsprechenden Buchungen generiert. (Abb. 4.) Wenn in den Buchdas Kontrollkästchen „Mehrwertsteuer bei Versand ohne Eigentumsübertragung anfallen“ nicht aktiviert ist, dann beim Buchen des Belegs „Verkäufe von Waren und Dienstleistungen“ mit der Transaktionsart „Versand ohne Eigentumsübertragung“. “, wird die Mehrwertsteuer berechnet und generiert, es werden keine Verkaufsbucheinträge vorgenommen.

Schwierigkeiten bei der Buchhaltung und Besteuerung bei der Eigentumsübertragung

Im Kontenplan ist das Konto 45 „Warenversand“ enthalten, das in diesem Fall verwendet wird. Beim Versand der Ware wird die Buchung D45 K41 durchgeführt, d. h. die Ware wird versandt, wird aber weiterhin in der Bilanz des Verkäufers ausgewiesen. Nach Zahlungseingang des Käufers wird die Ware vom Guthaben des Verkäufers abgebucht. Die Mehrwertsteuer kann zum Zeitpunkt des Versands erhoben werden, ohne dass die Eigentumsübertragung abgewartet werden muss.

Datum Lastschrift Gutschrift Transaktionsname 05.03.2013 45 41 Waren ohne Eigentumsübertragung versendet 05.03.2013 45 68 In Rechnung gestellte Mehrwertsteuer 05.10.2013 51 62 Vom Käufer erhaltene Zahlung 05.10.2013 62 90,1 Verkauf bezahlter Waren berücksichtigt 10.05.2013 90,2 45 Verkaufte Waren abgeschrieben Kosten Es ist zu beachten, dass bei der Übertragung des Eigentums an der Zahlung die Kosten der versandten Waren zusammen mit dem Betrag der aufgelaufenen Mehrwertsteuer in der Bilanz des Unternehmens auf dem Konto 45 „Versendete Waren“ aufgeführt werden .

Buchungen auf Konto 45

Das Bürgerliche Gesetzbuch der Russischen Föderation besagt Folgendes: In Fällen, in denen der Vertrag vorsieht, dass das Eigentum an der auf den Käufer übertragenen Ware bis zum Eintritt der Zahlung oder anderer Umstände beim Verkäufer verbleibt, hat der Käufer kein Recht, die Ware zu veräußern vor dem Eigentumsübergang auf ihn zu veräußern oder in sonstiger Weise darüber zu verfügen, sofern nicht gesetzlich oder vertraglich etwas anderes bestimmt ist oder sich aus dem Zweck und den Eigenschaften der Ware nicht ergibt. Wird die übergebene Ware nicht innerhalb der vertraglich vorgesehenen Frist bezahlt oder treten keine anderen Umstände ein, die den Übergang des Eigentumsrechts auf den Käufer bewirken, ist der Verkäufer berechtigt, die Rückgabe der Ware an ihn zu verlangen. sofern sich aus dem Vertrag nichts anderes ergibt. Gleichzeitig entzieht der Abschluss einer solchen Vereinbarung dem Verkäufer nicht das Anspruchsrecht gemäß Absatz 3 der Kunst. 486 des Bürgerlichen Gesetzbuches der Russischen Föderation Zahlung für Waren und Zahlung von Zinsen gemäß Art. 395 des Bürgerlichen Gesetzbuches der Russischen Föderation.

Kapitel 21 der Abgabenordnung der Russischen Föderation definiert drei Bedingungen, deren einmalige Erfüllung dem Steuerpflichtigen das Recht gibt, den Vorsteuerabzug in Anspruch zu nehmen: - Waren, die zur Verwendung in steuerpflichtigen Transaktionen gekauft wurden; — Waren werden zur Abrechnung angenommen; - eine ordnungsgemäß ausgestellte Rechnung vorliegt. Zur gleichen Zeit, Ch. 21 der Abgabenordnung der Russischen Föderation erklärt nicht, was unter der Annahme von Waren zur Buchhaltung zu verstehen ist, obwohl das Finanzministerium der Ansicht ist, dass der Gesetzgeber in diesem Fall beabsichtigte, sie erst danach in der Bilanz der Organisation zu berücksichtigen Mit dem Eigentumsübergang an der übertragenen Ware kann das Unternehmen den Vorsteuerabzug in Anspruch nehmen.

Dies ergibt sich jedoch nicht direkt aus der Abgabenordnung der Russischen Föderation. Darüber hinaus gehört die Erfassung von Waren auf einem außerbilanziellen Konto zu den Bestandteilen der Buchhaltung, wie im Kontenplan angegeben. Folglich kann ein Unternehmen den Vorsteuerabzug nutzen, nachdem es die Produkte in der Bilanz ausgewiesen hat.

Versand ohne Eigentumsübertragung der Transaktion

Aufmerksamkeit

Zum Zeitpunkt der Eigentumsübertragung der versendeten Waren an den Käufer erkennt die Organisation den Verkaufserlös in Höhe des erhaltenen Betrags an, was sich in der Belastung des Kontos 62 „Abrechnungen mit Käufern und Kunden“ und in der Gutschrift widerspiegelt des Kontos 90 „Umsatz“, Unterkonto 90-1 „Einnahmen“ (Absätze 5, 6, 12 der Rechnungslegungsordnung „Einnahmen der Organisation“ PBU 9/99, genehmigt durch Beschluss des russischen Finanzministeriums vom 6. Mai, 1999 N 32n, Hinweise zur Anwendung des Kontenplans). Gleichzeitig werden die tatsächlichen Kosten der verkauften Waren von Konto 45 zu Lasten von Konto 90, Unterkonto 90-2 „Umsatzkosten“, abgeschrieben.

Mehrwertsteuer vom Verkäufer Wie aus Kap. hervorgeht. Gemäß Artikel 21 „Mehrwertsteuer“ der Abgabenordnung (Absatz 1, Satz 1, Artikel 146 der Abgabenordnung der Russischen Föderation) ist der Verkauf von Waren Gegenstand der Besteuerung im Rahmen der Mehrwertsteuer.

Versand der Ware ohne Eigentumsübertragung der Transaktion

Wenn im Vertrag kein oder ein mit dem Eigentümer vereinbarter Preis für die Ware angegeben ist, kann eine bedingte Bewertung vorgenommen werden. Der Kontenplan dient der Abrechnung unbezahlter Waren, die vom Verkäufer erhalten wurden gemäß den Vertragsbedingungen ausgegeben, bevor sie bezahlt werden, außerbilanzielles Konto 002 „Zur Verwahrung angenommene Inventarwerte“ (siehe auch Schreiben des Finanzministeriums Russlands vom 24. August 2007 N 07-05-06/218 ). Nach der Bezahlung der Ware schreibt der Käufer die Kosten der Produkte vom außerbilanziellen Konto ab und weist sie auf dem Bilanzkonto 41 „Waren“ aus.

Mehrwertsteuer vom Käufer Der Käufer von Waren, die diese im Rahmen eines Vertrags mit besonderer Eigentumsübertragung erwerben, hat in der Regel eine Frage zum Zeitpunkt der Anwendung des Mehrwertsteuerabzugs.

Folglich ist das Unternehmen nach dem Versand der Waren verpflichtet, den an den Haushalt zu zahlenden Steuerbetrag zu berechnen und diesen Vorgang in der Buchhaltung abzubilden. Der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage für die Mehrwertsteuer gemäß Absatz.

Abgabenordnung ist der früheste der folgenden Termine: der Tag des Warenversands oder der Tag der Zahlung, Teilzahlung aufgrund anstehender Warenlieferungen. Im Schreiben des Finanzministeriums Russlands vom 11. März 2013 N 03-07-11/7135 äußerten die Finanziers die Meinung, dass das Eigentum an diesem Produkt auf den Käufer übergeht, wenn der Warenversand in einem Steuerzeitraum erfolgt in einem anderen Zeitraum, dann ist die Mehrwertsteuer in dem Zeitraum zu berechnen, in dem die Lieferung erfolgt ist, unabhängig vom Zeitpunkt der Eigentumsübertragung.

Gemäß den Schreiben des russischen Finanzministeriums vom 1. November 2012 N 03-07-11/473 vom 1. März 2012 N 03-07-08/55 vom 13. Januar 2012.

Die Abrechnung dieses Kontos erfolgt im Kontext von Standort (Lagerung) und Objekten. Fragment des genehmigten Kontenplans, Abschnitt 4, Fertigerzeugnisse und Wareninhalte

- 1 Transaktionen im Rahmen von Provisionsvereinbarungen

- 1.1 Beispiel für Operationen im Rahmen einer Provisionsvereinbarung

- 1.2 Buchungen für den Warenversand ab Lager des Versenders

- 1.3 Versand ohne Eigentumsübergang

- 1.4 Versandbereitstellung vor Eigentumsübergang

- 1.5 Buchungen nach Registrierung des Eigentums

- 2 Merkmale der Mehrwertsteuerabrechnung für Transaktionen auf Konto 45

- 2.1 Buchungen zur Mehrwertsteuer beim Versand

- 2.2 Buchungen zur Mehrwertsteuer bei Verkäufen

Geschäfte im Rahmen von Provisionsverträgen Ein Provisionsvertrag ist eine Vereinbarung, bei der sich eine Partei (der Kommissionär) verpflichtet, die Waren der anderen Partei (dem Auftraggeber) gegen Entgelt zu verkaufen.

Im Kaufvertrag kann das Unternehmen vorsehen, dass das Eigentum an der Ware nicht zum Zeitpunkt des Versands auf den Käufer übergeht, sondern erst später, beispielsweise nachdem die Ware bezahlt oder an einen bestimmten Ort geliefert wurde. Tengiz Bursulaya, leitender Wirtschaftsprüfer von AKF MIAN CJSC, erklärte, wie Unternehmen solche Produkte berücksichtigen sollten.

Gemäß Absatz 1 der Kunst. 223 des Bürgerlichen Gesetzbuches der Russischen Föderation entsteht das Eigentumsrecht des Erwerbers einer Sache ab dem Zeitpunkt ihrer Übertragung, sofern gesetzlich oder vertraglich nichts anderes bestimmt ist. Das Bürgerliche Gesetzbuch ermöglicht es den Parteien eines Kaufvertrags, den Zeitpunkt zu vereinbaren, an dem das Eigentum des Erwerbers an der Sache auf andere Weise entsteht. Also, in der Kunst. 491 des Bürgerlichen Gesetzbuches der Russischen Föderation besagt Folgendes: In Fällen, in denen der Vertrag vorsieht, dass das Eigentum an der auf den Käufer übertragenen Ware bis zum Eintritt der Zahlung oder anderer Umstände beim Verkäufer verbleibt, hat der Käufer zuvor kein Recht darauf die Eigentumsrechte auf ihn übertragen, die Ware zu veräußern oder in sonstiger Weise darüber zu verfügen, sofern gesetzlich oder vertraglich nichts anderes bestimmt ist oder sich aus dem Zweck und den Eigenschaften der Ware nicht ergibt.

Wird die übergebene Ware nicht innerhalb der vertraglich vorgesehenen Frist bezahlt oder treten keine anderen Umstände ein, die den Übergang des Eigentumsrechts auf den Käufer bewirken, ist der Verkäufer berechtigt, die Rückgabe der Ware an ihn zu verlangen. sofern sich aus dem Vertrag nichts anderes ergibt.

Gleichzeitig entzieht der Abschluss einer solchen Vereinbarung dem Verkäufer nicht das Anspruchsrecht gemäß Absatz 3 der Kunst. 486 des Bürgerlichen Gesetzbuches der Russischen Föderation Zahlung für Waren und Zahlung von Zinsen gemäß Art. 395 des Bürgerlichen Gesetzbuches der Russischen Föderation.

Buchhaltung und Steuerbuchhaltung für den Verkäufer

Waren werden als Teil der Vorräte der Organisation (MPI) berücksichtigt und in der Buchhaltung zu den tatsächlichen Kosten berücksichtigt, die der Höhe der tatsächlichen Kosten für ihre Anschaffung (ohne Mehrwertsteuer) entsprechen (Absätze 2, 5, 6 der Rechnungslegungsvorschriften „ Buchhaltung für Materialien und Materialien“).

Wenn das Eigentum an der Ware nach Erhalt der Zahlung von ihm auf den Käufer übergeht, werden am Tag des Versands die tatsächlichen Kosten des Produkts vom Konto 41 „Waren“ zu Lasten des Kontos 45 „Versendete Waren“ (Gebrauchsanweisung) abgebucht der Kontenplan für die Buchführung der finanziellen und wirtschaftlichen Aktivitäten von Organisationen, genehmigt durch die Verordnung des Finanzministeriums Russlands vom 31. Oktober 2000 N 94n).

Zum Zeitpunkt der Eigentumsübertragung der versendeten Waren an den Käufer erkennt die Organisation den Verkaufserlös in Höhe des erhaltenen Betrags an, was sich in der Belastung des Kontos 62 „Abrechnungen mit Käufern und Kunden“ und in der Gutschrift widerspiegelt des Kontos 90 „Umsatz“, Unterkonto 90-1 „Einnahmen“ (Absätze 5, 6, 12 der Rechnungslegungsordnung „Einnahmen der Organisation“ PBU 9/99, genehmigt durch Beschluss des russischen Finanzministeriums vom 6. Mai, 1999 N 32n, Hinweise zur Anwendung des Kontenplans). Gleichzeitig werden die tatsächlichen Kosten der verkauften Waren von Konto 45 zu Lasten von Konto 90, Unterkonto 90-2 „Umsatzkosten“, abgeschrieben.

Mehrwertsteuer vom Verkäufer

Wie aus Kap. Gemäß Artikel 21 „Mehrwertsteuer“ der Abgabenordnung (Absatz 1, Satz 1, Artikel 146 der Abgabenordnung der Russischen Föderation) ist der Verkauf von Waren Gegenstand der Besteuerung im Rahmen der Mehrwertsteuer. Folglich ist das Unternehmen nach dem Versand der Waren verpflichtet, den an den Haushalt zu zahlenden Steuerbetrag zu berechnen und diesen Vorgang in der Buchhaltung abzubilden. Der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage für die Mehrwertsteuer gemäß Absatz 1 der Kunst. 167 der Abgabenordnung ist der früheste der folgenden Termine: der Tag des Warenversands oder der Tag der Zahlung, Teilzahlung wegen bevorstehender Warenlieferungen.

Nach der Bezahlung der Ware schreibt der Käufer die Kosten der Produkte vom außerbilanziellen Konto ab und weist sie auf dem Bilanzkonto 41 „Waren“ aus.

Mehrwertsteuer vom Käufer

Der Käufer von Waren, die diese im Rahmen einer Vereinbarung mit einer besonderen Eigentumsübertragung erwerben, hat in der Regel eine Frage zum Zeitpunkt der Anwendung des Mehrwertsteuerabzugs. Kapitel 21 der Abgabenordnung der Russischen Föderation definiert drei Bedingungen, deren einmalige Erfüllung dem Steuerpflichtigen das Recht gibt, den Vorsteuerabzug in Anspruch zu nehmen:

Waren, die zur Verwendung in steuerpflichtigen Transaktionen gekauft wurden;

Die Ware wurde zur Abrechnung übernommen;

Es liegt eine Rechnung vor, ordnungsgemäß ausgeführt.

Zur gleichen Zeit, Ch. 21 der Abgabenordnung der Russischen Föderation erklärt nicht, was unter der Annahme von Waren zur Buchhaltung zu verstehen ist, obwohl das Finanzministerium der Ansicht ist, dass der Gesetzgeber in diesem Fall beabsichtigte, sie erst danach in der Bilanz der Organisation zu berücksichtigen Mit dem Eigentumsübergang an der übertragenen Ware kann das Unternehmen den Vorsteuerabzug in Anspruch nehmen. Dies ergibt sich jedoch nicht direkt aus der Abgabenordnung der Russischen Föderation.

Darüber hinaus gehört die Erfassung von Waren auf einem außerbilanziellen Konto zu den Bestandteilen der Buchhaltung, wie im Kontenplan angegeben. Folglich kann ein Unternehmen den Vorsteuerabzug nutzen, nachdem es die Produkte in der Bilanz ausgewiesen hat. Diese Position wird durch Schreiben des russischen Finanzministeriums vom 21. Oktober 2008 N 03-07-08/242 und vom 6. Mai 2008 N 03-07-08/107 bestätigt.

Beispiel. Die Organisation hat eine Ladung Waren verschickt. Der Preis des Produkts beträgt laut Vertrag 118.000 Rubel. (einschließlich Mehrwertsteuer - 18.000 Rubel). Kosten der verkauften Waren - 80.000 Rubel. Das Eigentum an der gelieferten Ware geht vertragsgemäß erst mit deren Bezahlung auf den Käufer über. Die Buchhaltung des Verkäufers sollte Folgendes widerspiegeln:

Am Tag des Versands der Ware an den Käufer:

Soll 45 Haben 41

- 80.000 Rubel. - die Ware wird an den Käufer versandt;

Lastschrift 45-MwSt. (76-MwSt.) Gutschrift 68/MwSt

- 118.000 Rubel. - Die Mehrwertsteuer wird beim Versand der Ware erhoben.

Am Tag des Zahlungseingangs der Ware vom Käufer:

Soll 51 Haben 62

- 118.000 Rubel. - der Zahlungseingang für die Ware wird berücksichtigt;

Lastschrift 62 Haben 90-1

- 118.000 Rubel. - Erlöse aus dem Verkauf von Waren werden erfasst;

Lastschrift 90-2 Gutschrift 45

- 80.000 Rubel. - die Kosten der verkauften Waren werden abgeschrieben;

Lastschrift 90-3 Gutschrift 45-VAT (76-VAT)

- 18.000 Rubel. - Die aufgelaufene Mehrwertsteuer wird berücksichtigt.

In der Buchhaltung des Käufers sollte sich der Wareneingang im Rahmen eines Vertrages mit einem besonderen Verfahren zur Eigentumsübertragung wie folgt widerspiegeln:

Lastschrift 002

- 100.000 Rubel. - Vom Lieferanten erhaltene Waren werden zur Abrechnung angenommen;

Soll 19 Haben 60

- 18.000 Rubel. - spiegelt den vom Lieferanten ausgewiesenen Mehrwertsteuerbetrag wider;

Lastschrift 68/MwSt.-Gutschrift 19

- 18.000 Rubel. - Der vom Lieferanten ausgewiesene Mehrwertsteuerbetrag wird zum Abzug akzeptiert.

Am Tag der Zahlung:

Soll 60 Haben 51

- 118.000 Rubel. - Die Zahlung wurde an den Lieferanten geleistet.

Kredit 002

- 100.000 Rubel. - Waren werden außerbilanzmäßig abgeschrieben;

Soll 41 Haben 60

- 100.000 Rubel. - Die Ware wird zur Bilanzierung übernommen.